Pour les investisseurs à la recherche d’un placement défiscalisant une banque ou un conseiller financier peut être amené à vous proposer d’investir en «démembrement». C’est ce qui est arrivé à Nicolas récemment qui a posé la question suivante à la communauté de confiance Immoneos.

Retrouvez l’avis sur le démembrement de la communauté de confiance Immoneos.

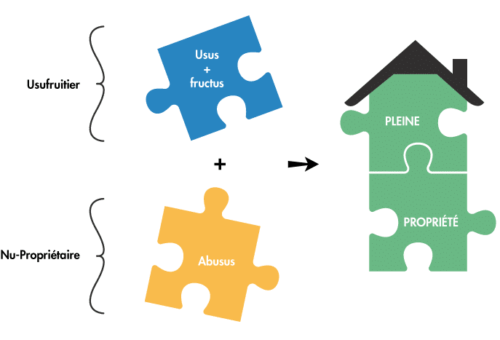

Qu’est-ce que le démembrement ?

Le démembrement est un type d’investissement immobilier peu connu qui présente pourtant de nombreux avantages, notamment pour les français de l’étranger qui souhaitent préparer leur retraite ou transmettre un bien à leur enfants.

Lors d’un achat immobilier, l’acheteur acquiert la pleine propriété du bien : Il peut disposer du bien, le vendre ou en percevoir des revenus.

Dans le cas d’un achat en démembrement, les droits relatifs à la propriété sont partagés entre deux personnes :

– Le nu-propriétaire qui possède le bien. Il peut par exemple vendre le bien, cependant il n’a pas le droit d’en jouir donc de l’occuper ou de percevoir les revenus générés par la location de ce bien.

– L’usufruitier qui dispose de l’usufruit du bien. Il peut occuper le bien, le louer et en percevoir les revenus. En contrepartie, il supporte tous les frais d’entretien.

Cette répartition de la propriété dure pendant la durée du démembrement (en général 15 à 20 ans). Au terme de cette période, le nu-propriétaire récupère la pleine propriété du bien sans aucune formalité.

Question de Nicolas dans le groupe Facebook Immoneos :

Bonjour à tous,

Je réside à Singapour, en pleine recherche de financement afin d’acquérir un bien en France, je pensais avoir trouvé mon bonheur via un courtier.

Mais voilà que l’une des banques (pas ma banque historique) que j’avais contacté directement dans la ville où je souhaite investir me recontacte pour me proposer quelque chose qui ne m’est absolument pas familier. J’ai donc besoin de vos lumières, car même Google ne me rend pas la chose beaucoup plus simple.

Le conseiller de la banque me dit qu’il travaille avec plusieurs sociétés qui lui proposent des biens en démembrement et qu’il choisit, ou non, de présenter à ses clients. Il se propose de m’aider du début à la fin de ce montage ; détermination du budget, choix du bien, recherche du financement …

Si quelqu’un peut m’aider à y voir plus clair sur ce dont il s’agit exactement, ce serait super. S’il y a également des personnes qui ont investi dans ce type de bien, je serais ravi d’avoir des feedback.

Les réponses des investisseurs de la communauté de confiance Immoneos

- Jérôme : Je pense qu’il vous parle d’un investissement en nue-propriété. Il s’agit d’un montage que propose la société PERL notamment. Vous trouverez toutes les informations sur leur site. Véhicule d’investissement patrimonial par excellence. Très prisé des personnes payant l IFI. Pas d’intérêt pour tous les investisseurs, ça dépend du patrimoine existant.

- Lisa : Il s’agit de l’acquisition en démembrement temporaire. Vous achetez aujourd’hui la nue-propriété d’un bien à un prix décoté, jusqu’à -40% du prix du marché. Pendant 15 ans, vous détenez uniquement la nue pro donc vous ne percevez pas de loyer (donc pas d’impôt, pas de taxe foncière). L’usufruit (le droit d’usage) est acheté par un bailleur institutionnel qui le met en location pendant ces 15 ans. Au bout de 15 ans, vous récupérez la pleine propriété sans frais et vous faites ce que vous voulez du bien.

- Nicolas : Quelles sont les raisons potentielles pour qu’un bien soit décoté concrètement ? Qui doit trouver ce bailleur institutionnel, est-ce l’acheteur de la nue-propriété ?

- Lisa : Dès le début du montage, les parties prenantes sont choisies… vous n’avez rien à faire si ce n’est bien sélectionner votre bien. Quand vous choisissez le programme vous connaîtrez qui est le promoteur et le bailleur. La décote correspond à l’équivalent des loyers que vous ne percevez pas pendant 15 ans.

- Jérôme : Bonjour, il y a quand même peu d’intérêt dans ce type de programme. En gros, vous devenez propriétaire d’un bien, vous le payez sur 15 ans à crédit sans recevoir de loyer, votre taux d’endettement explose et vous êtes bloqué pour acheter autre chose. Après cette erreur, il me parait difficile de revendre ce type de programme. La puissance de l’immobilier est d’acheter des biens qui s’autofinancent grâce aux loyers.

- Isabelle : Il ne faut pas envisager ce type d’investissement de cette manière. Ce n’est pas pour tout le monde. Cela a un réel intérêt pour les personnes qui ont déjà des revenus fonciers taxables et un patrimoine immobilier déjà important. Le montage permet un gain fiscal car vous pouvez déduire les intérêts et l’assurance de prêt des revenus fonciers existants taxables. Et bien sûr il ne faut pas avoir besoin des revenus pendant 15 ans.

- Geoffroy : Je trouve l’achat en nue-propriété pertinent lorsqu’il est couplé à l’achat de SCPI ou à l’achat immobilier locatif, en particulier en tant qu’expatrié. Si le montage est bien calibré, les impôts élevés (expat) sur les revenus fonciers générés par les SCPIs (ou la location) sont annulés par les charges de la nue pro (qui elle ne génère pas de flux/revenus pendant 15ans). Effectivement ce n’est selon moi pas pertinent pour un 1er investissement ou un investissement « standalone ». Par ailleurs, sachant qu’il n’y a pas de revenus générés par la nue-propriété, un prêt in fine peut être envisagé pour éviter un effort d’épargne. Qu’en pensez-vous?

- Elie : Très intéressants vos points de vue je m’étais penché sur la nue pro aussi, vu que je n’ai pas besoin de revenus supplémentaires pour l’instant, mon but étant de me créer un patrimoine et d’avoir un bien immobilier quand je rentrerai en France pour ma retraite. Je voudrais placer mes liquidités sans forcément avoir soucis de gestion et éviter de payer des impôts pendant toute ma période à l’étranger. Mais j’en avais déduit comme Jérôme, autant profiter des taux de crédits bas, et je me demande si la décote est aussi intéressante que si on achetait à crédit + loyers, certes on n’a pas d’intérêts de crédit à payer et autres frais, mais apparemment souvent les prix des logements en nue-pro sont gonflés donc la décote n’est peut-être pas si intéressante que ça ? Financièrement du coup il vaudrait peut-être mieux financer avec un crédit tout en touchant les loyers (qui remboursent) sur un appart qu’on a eu a un bon prix, plutôt que d’avoir, en nue-pro, une décote mais sur un appart avec prix élevé à la base (quid de la décote versus loyers+credit, qu’est ce qui est le plus rentable). Aussi je me demande si en nue-pro c’est facile de revendre si l’on a besoin etc.

- Isabelle : Aucun soucis pour la revente même en cours de plan de démembrement car il existe un marché secondaire pour ce type de plan. Les prix des plans en nue pro ne sont pas surcotés car vous êtes sur des plans en VEFA neuf et qualitatif. Si vous n’avez pas déjà des revenus fonciers et êtes intéressé par la nue pro. Vous pouvez aussi acquérir les scpi en nue pro. A somme égale vous achetez plus de part à prix décoté donc en fin démembrement, les parts sont de nouveau à 100% de leur valeur + plus value et vous touchez les loyers. Montage intéressant si vous n’avez pas besoin de revenus.

- Francis : Sauf que le bien est démembré, l’usufruit est généralement social donc on achète à 60/70% du prix de marché la nue-propriété, ET on ne paye la TVA qu’à 10% (voire 5,5). Donc in fine le démembrement est bien mais à condition d’avoir le temps et les moyens de porter le financement. C’est un produit typique de fin de parcours d’investisseur mais très intéressant (au bout de 15 ans on peut vendre avec une plus value TVA + décote usufruit de 30% hors évolution positive de marché).

- Isabelle : Un gain fiscal? Peut-être, mais gagner 1 en gain fiscal pour perdre 2 sur l’investissement, ça ne me paraît pas super rentable.

- Elie : ça ne paraît pas possible de revendre avant la fin du programme soit 15 ans. C’est sûr et certain qu’un bon achat dans l’ancien, avec des travaux pour créer du déficit (donc pas l’impôt) et bien loué, le tout financé avec le moins d’apport possible (le cash placé sur d’autres supports), c’est le top du top!! Gros inconvénient, cela demande beaucoup de temps et une présence sur place, quid de l’expat.. trouver un partenaire de confiance sur place??

- Jérôme : Oui vu que l’on peut déduire les charges etc., on ne paie pas ou peu d’impôts c’est vrai (ceci dit attention il y a toujours l’impôt à payer dans le pays de résidence fiscale, même sans double imposition…).

- Elie : Est-ce que tu es certain pour l’impôt à payer dans le pays de résidence fiscale ? (Concernant les revenus fonciers en France). Concernant la revente, je ne l’affirme pas car je n’ai jamais pratiqué, mais je vois mal qui pourrait acheter ça… Personnellement je suis un investisseur immo depuis 14 ans avec plusieurs biens, je fréquente beaucoup d’autres investisseurs, nous cherchons toujours ce qui rapporte le plus avec la prise en compte fiscal, et nous n’apprécions pas vraiment les programmes de défiscalisation ou de promoteur (comprenant tous leurs commerciaux : banques, agents immo, conseiller de gestion en patrimoine..)

Admin : Effectivement il faut un partenaire de confiance sur place. C’est dans ce but que les chasseurs de confiance proposés par les membres sont vérifiés puis suivis. Ils proposent tous du clef en main. Pour les trouver, il suffit de faire la demande ici.

Conclusion « Avis démembrement »

Jean Noel : La nue pro n’est pas un marché ouvert aux chasseurs classiques. Les agences type PERL (mais il y en a bien d’autres!) travaillent en B2B avec des sociétés de CGP ou des private bankers. Sinon il existe bien un marché secondaire en phase de démembrement. Pour les acheteurs, l’intérêt est évidemment de pouvoir acheter un bien démembré sur quelques années. Par contre pour le vendeur, la décote (par-rapport) à la pleine propriété sera fiscalisée si on revend avec le retour à cette pleine propriété. Par contre l’intérêt patrimonial est dans les donations avant retour à la pleine propriété. Si elle est faite plus de 10 ans avant le retour à la pleine propriété, le fisc accorde une décote de 46% par-rapport au prix en PP pour déterminer le montant de la donation.

Poursuivez cette discussion directement dans le groupe privé Facebook Immoneos et consultez les dossiers préférés de la communauté :

- Dans quelles villes investissent les expatriés membres d’Immoneos ?

- Quels taux obtiennent les membres Immoneos pour leur crédit depuis l’étranger ?

- Remi vous explique comment En finir avec les loyers impayés: les 5 conseils de professionnel qui vous permettront d’éviter les mauvais payeurs

Pour faire appel à un spécialiste de l’immobilier en démembrement recommandé par les membres de la Communauté Immoneos, remplissez ce court formulaire pour un RDV sans engagement.