Voici le replay de la conférence fiscalité LMNP LMP non-résidents Immoneos du 24 septembre 2020; si vous souhaitez aller plus loin sur le sujet, notre deuxième conférence de novembre 2020 est également disponible ici.

Les thèmes abordés dans ce webinaire fiscalité LMNP LMP non-résidents :

- Quelle fiscalité pour les non-résidents, LMNP ou LMP?

- Comment changer du LMNP au LMP?

- Quelles sont les charges et dépenses déductibles en LMNP et LMP?

- Quelle fiscalité pour la revente en LMNP et LMP?

- Focus sur le LMP: avantages et inconvénients vs LMNP

- Questions / réponses en direct sur la fiscalité LMNP LMP non-résidents

Notre invitée : Maud Velter, diplômée Notaire, est spécialiste de la location meublée et de la fiscalité LMNP LMP non-résidents. Directrice associée de l’agence Lodgis pendant 12 ans, elle a cofondé jedéclaremonmeublé (ELM Conseil). Elle est également l’auteure du Guide Pratique de la Location Meublée et Saisonnière (faire une demande de services Jedeclaremonmeublé ici avec une offre spéciale Immoneos).

Voici la transcription de la conférence fiscalité LMNP LMP non-résidents :

On va rappeler les bases de la de la fiscalité du meublé, ensuite on parlera des statuts LMNP et LMP avec les conditions et les conséquences de chaque statut et en faisant vraiment un focus sur les loueurs en meublé professionnel; et ensuite, évoquer le régime le plus intéressant pour vous compte tenu de votre situation.

Alors sur la fiscalité du meublé, vous le savez déjà j’imagine, mais c’est vrai que quand vous percevez des revenus locatifs sur des immeubles qui sont situés en France, vous êtes imposés sur ces revenus, à l’impôt sur le revenu et aux prélèvements sociaux. La particularité du meublé c’est qu’il est imposé dans la catégorie des bénéfices industriels et commerciaux, contrairement à la location vide où si vous louez nu en fait ce sont des revenus fonciers. Donc là ce n’est pas le cas de la location meublée, ce sont des bénéfices industriels et commerciaux avec deux régimes possibles, le régime micro BIC et le régime réel simplifié.

Alors très rapidement sur le régime micro BIC, vous allez être par défaut à ce régime si les recettes locatives annuelles, charges comprises, sont inférieures à 72600 euros. L’avantage de ce régime est en fait que vous allez avoir un abattement forfaitaire de 50%. Par exemple vous percevez 10000 euros de recettes locatives, vous allez être imposés sur 5000 euros dans votre tranche d’imposition. Si vous avez fait la démarche de classer votre bien meublé de tourisme, donc c’est vraiment faire venir un organisme pour obtenir un classement en étoile, à ce moment-là vous serez au régime micro BIC si vous percevez moins de 176200 euros mais l’avantage du classement en meublé de tourisme c’est que ça va vous permettre d’avoir un abattement forfaitaire de 71% au lieu des 50% évoqués précédemment. Donc c’est un régime qui est très simple le régime micro BIC, au niveau des études et des obligations comptables est déclaratives, c’est également très simple, il suffit finalement de remplir une case sur la 2042C PRO voilà. Après ce n’est pas un régime qui va vraiment permettre d’optimiser la fiscalité. Le vrai avantage quand on fait du meublé et pour optimiser sa fiscalité, ça va être d’opter pour le régime réel simplifié.

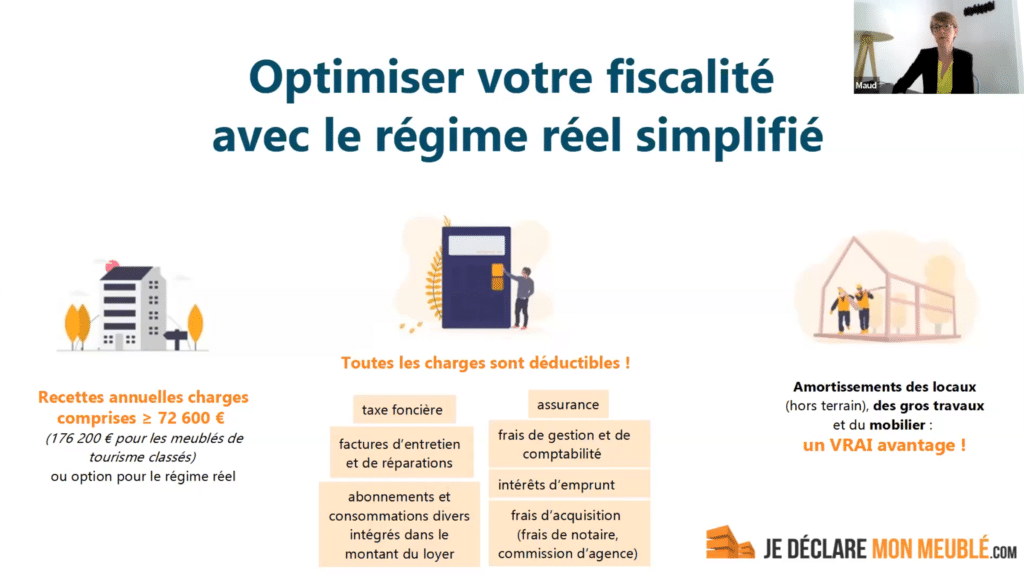

Donc ce régime il s’applique par défaut si vos recettes annuelles charges comprises, on parle toujours des loyers charges comprises, sont supérieures ou égales à 72600 euros, 176200 si vous n’avez que des meublés de tourisme que vous avez fait classer, mais sinon vous pouvez opter pour ce régime. Donc l’option elle se fait au moment de la première déclaration c’est à dire vous décidez d’investir aujourd’hui dans la location meublée, vous allez au moment de la première déclaration opter pour le régime réel. Sinon vous avez la possibilité chaque année d’opter pour ce régime et il faut le faire avant le 1er février de l’année au titre de laquelle on souhaite bénéficier de ce régime. Donc par exemple pour l’année 2020, il fallait faire l’option avant le 1er février 2020. Alors pourquoi ce régime réel il est intéressant, c’est parce que vous allez pouvoir déduire toutes les charges: donc la taxe foncière, l’assurance, les factures d’entretien, de réparation, les frais de gestion, de comptabilité, les abonnements à la consommation, qui souvent en meublés sont intégrés dans le montant du loyer; et puis surtout vous allez déduire les intérêts d’emprunt et l’avantage majeur c’est que vous allez pouvoir déduire vos frais d’acquisition.

Donc c’est à dire, les frais de notaire et si vous êtes passés par une agence immobilière pour acheter le bien, de la commission d’agence. Donc ça c’est vraiment déjà un plus énorme quand on fait de la location meublée, c’est cette possibilité du régime réel de déduire les frais d’acquisition, ce qui n’est absolument pas possible quand on fait de la location vide. Et le dernier avantage, qui est vraiment l’avantage majeur du régime réel, c’est la possibilité d’amortir. Alors on va amortir la valeur du logement, pas le terrain sur lequel va être édifié la construction, la valeur du logement tous les gros travaux vont être amortis également, et le mobilier. Donc ça c’est vraiment l’avantage énorme d’être au régime réel simplifié et finalement on s’aperçoit que quand on réalise une acquisition, le fait de pouvoir déduire les frais d’acquisition et d’amortir la valeur du logement et bien finalement on ne vas pas payer d’impôts sur sa location meublée pendant au moins une dizaine d’années et ça quel que soit votre statut. On va en venir au statut après, mais quel que soit votre statut, que vous soyez loueur en meublé non-professionnel ou loueur en meublé professionnel, au niveau des charges déductibles et des amortissements ça se passe exactement de la même façon. Donc il n’y a pas d’impact quant aux statuts sur cet avantage du régime réel qui permet vraiment d’optimiser la fiscalité. Alors qui dit régime réel dit quand même quelques obligations. Il y a d’abord des obligations comptables parce que tout de même, il faut tenir une comptabilité, il faut établir des tableaux d’amortissement, un bilan, un compte de résultat, le fameux FEC donc c’est le fichier des écritures comptables. On doit reporter ça sur la 2042C PRO et une toute petite spécificité pour les loueurs en meublés professionnels, ça oblige à avoir un compte bancaire séparé, c’est la seule particularité finalement, c’est ce compte bancaire séparé. Au niveau des obligations déclaratives qu’on soit LMP ou LMNP, ce sera une déclaration annuelle 2031, alors les cas sont un peu différents mais le principe reste le même: une déclaration annuelle 2031 avec les tableaux d’amortissement et la télétransmission de sa liasse fiscale à l’administration. Donc c’est vrai que c’est un peu plus lourd au niveau des obligations comptables et déclaratives, mais là-dessus vous pouvez vous faire accompagner, donc en fait c’est une difficulté qui est très facile à lever et qui permet comme je vous l’ai dit, de pouvoir déduire toutes vos charges et d’amortir la valeur du logement, des travaux et des meubles, ce qui permet du coup de ne pas payer d’impôts pendant au moins une dizaine d’années.

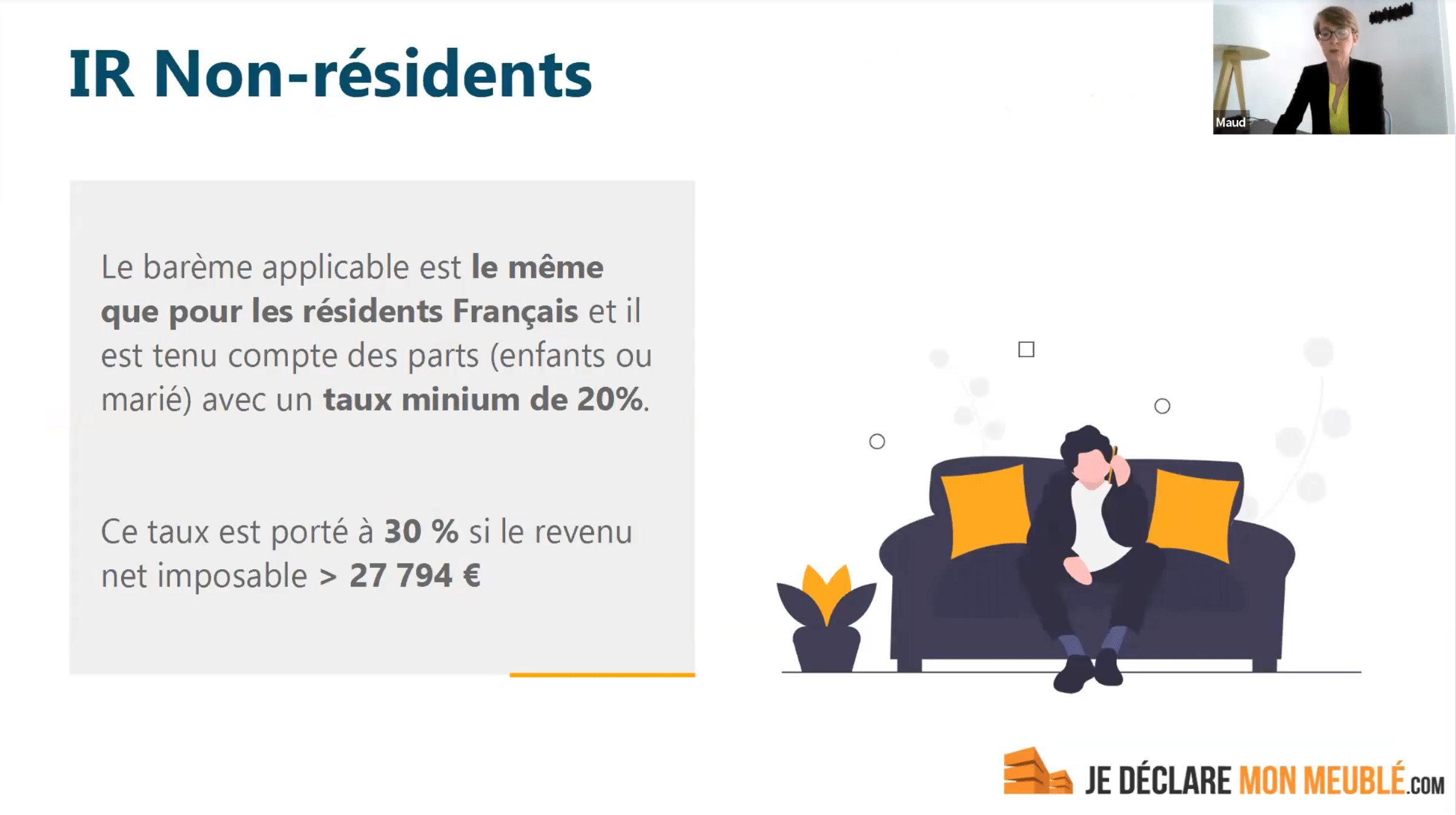

Alors ensuite, comme je vous le disais, ces revenus locatifs forcément ils sont soumis à l’impôt sur le revenu donc ça étant non-résidents, vous savez que c’est le même principe, c’est le même barème que pour les résidents français avec normalement un taux minimum de 20% qui passe à 30% si le revenu net imposable est supérieur à 27794 euros. On parle de revenu net imposable, pas de recettes locatives, ce n’est pas parce-que vous avez plus de 27000 euros de recettes que vous allez être au taux de 30%, voilà donc l’IR.

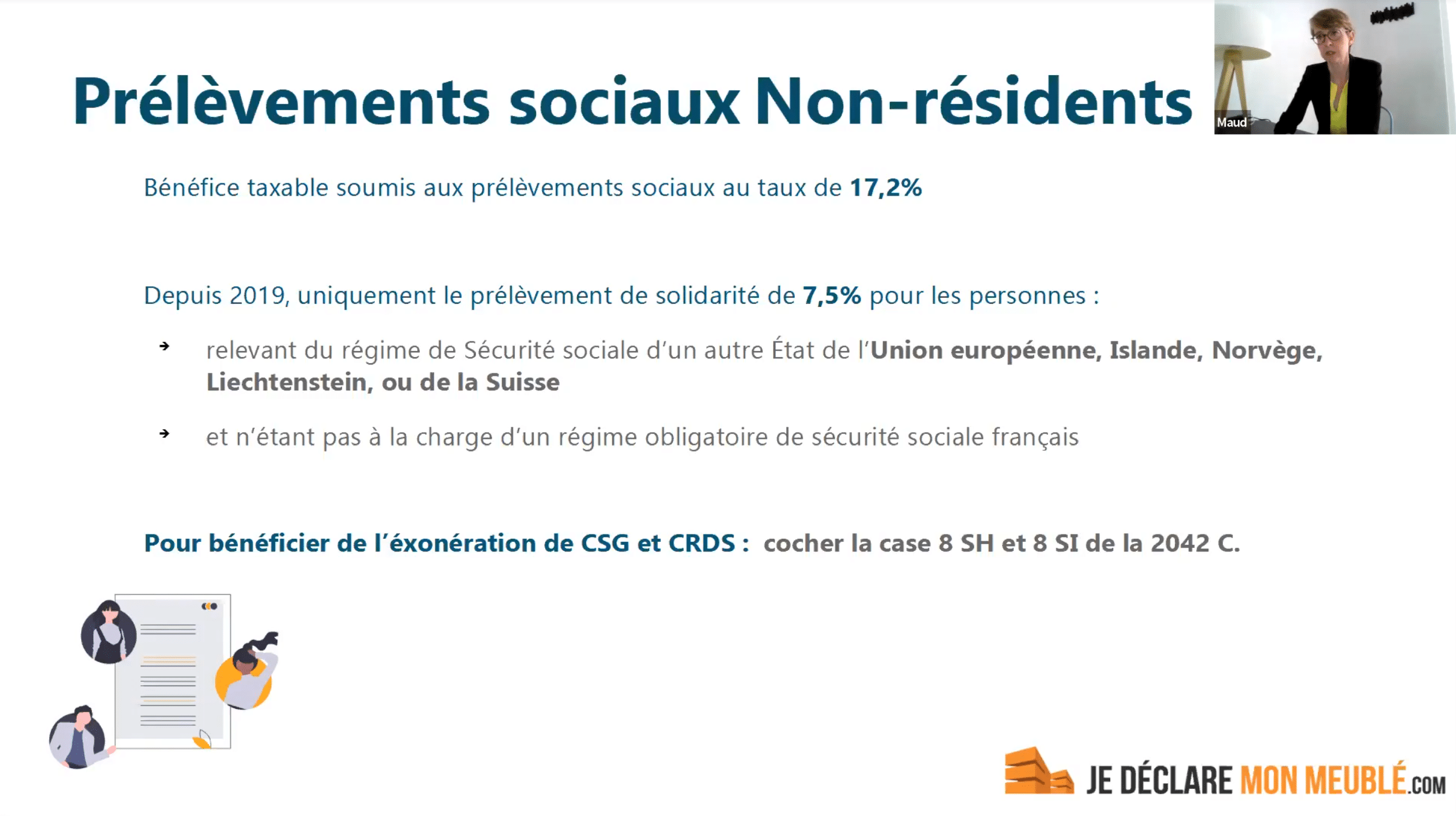

Et les prélèvements sociaux sont par principe les mêmes que pour les résidents, donc avec un taux de 17,2% qui comprend la CSG, la CRDS et le prélèvement de solidarité à 7,5% et pour les non-résidents de l’Union Européenne, l’Islande où la Suisse donc qui relèvent d’un régime de sécurité sociale d’un autre État de l’Union Européenne, depuis 2019 ils ne peuvent être soumis qu’au prélèvement de solidarité de 7.5% à condition de ne pas être à un régime de sécurité sociale français. Pour bénéficier de cette exonération de CSG/CRDS, il y a deux cases à cocher sur la 2042 C. Voilà, c’est assez simple mais sinon vous êtes soumis comme les français, comme les résidents français en fait à l’IR et aux prélèvements sociaux.

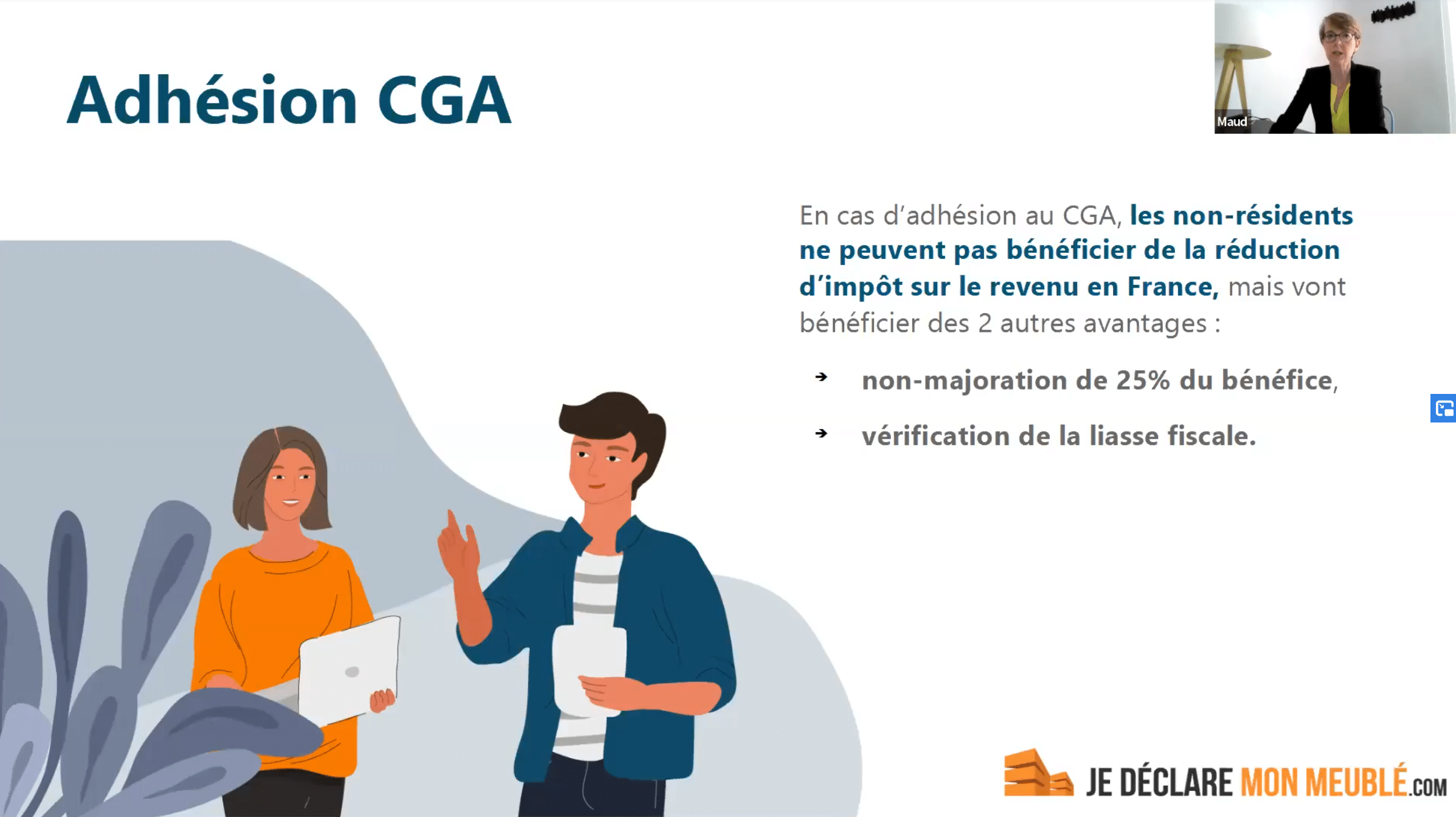

Alors, on parle souvent quand on opte pour le régime réel et qu’on fait de la location meublée, on conseille généralement l’adhésion à un centre de gestion agréé parce que ça offre plusieurs avantages. En tant que non-résident, vous n’allez pas pouvoir bénéficier de la réduction d’impôt pour vos frais de comptabilité, donc une réduction des deux-tiers des frais de comptabilité ça vous ne pouvez pas en bénéficier, par contre en adhérant à un centre de gestion agréé, vous allez avoir quand même deux avantages qui sont importants. Le premier, c’est la non-majoration de 25% du bénéfice imposable parce qu’effectivement, si vous avez un bénéfice de 100 en fait l’administration va considérer que ce bénéfice est de 125 et va vous imposer à l’impôt sur le revenu et les prélèvements sociaux sur 125. Donc dès que vous avez un résultat qui devient bénéficiaire, le fait d’adhérer un centre de gestion agréé vous évite cette majoration de 25%, c’est quand même très intéressant et puis l’autre avantage c’est que le centre de gestion agréé c’est un organisme indépendant qui est là pour vérifier la liasse fiscale. Ça vous fait une vérification de la liasse fiscale et surtout en pratique, quand vous adhérez un centre de gestion agréé vous avez beaucoup moins de risques de faire l’objet d’un contrôle fiscal parce que l’administration va se concentrer sur ceux qui n’ont pas adhéré et donc on a très peu de personnes qui adhèrent à un centre de gestion agréé qui font l’objet d’un contrôle fiscal. C’est quand même deux avantages pour les non-résidents à adhérer même si voilà vous ne bénéficiez pas de la réduction d’impôt pour les frais de tenue de comptabilité.

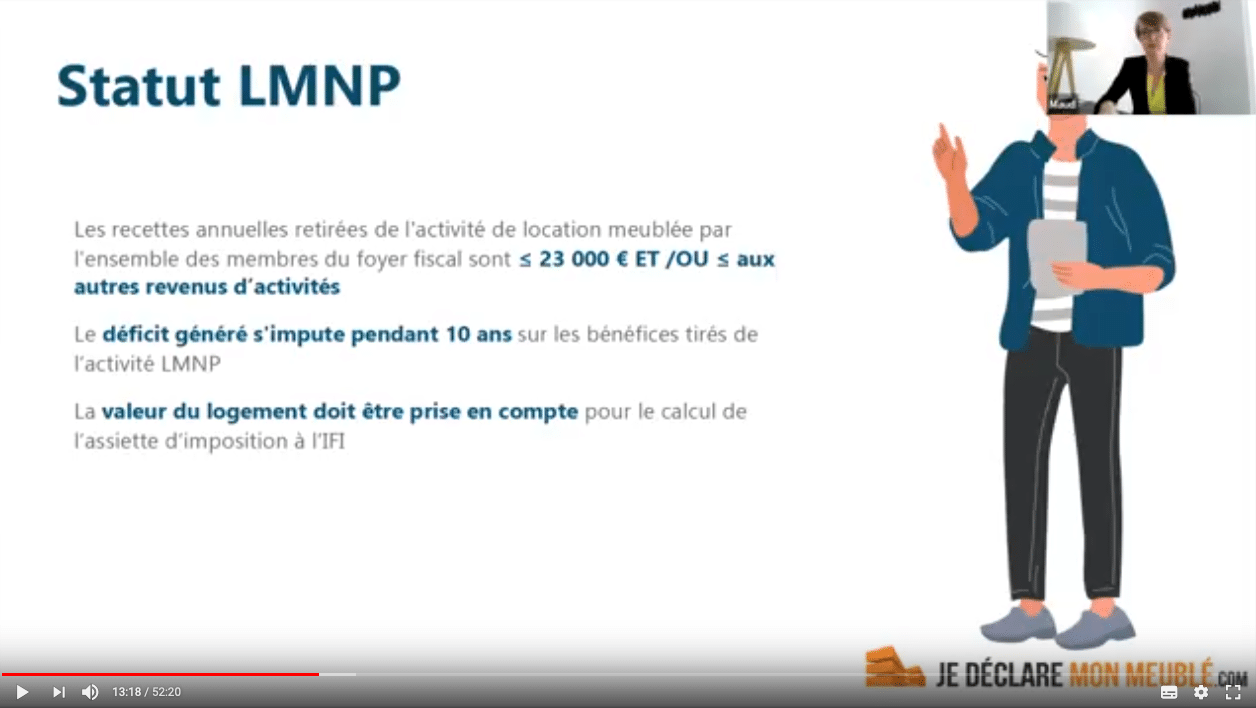

Alors on a vu comment vous étiez imposés régime micro BIC/régime réel, maintenant on en vient aux statuts. Je crois que vous êtes aujourd’hui pour la plupart, loueurs en meublé non-professionnels, donc c’est un statut que vous connaissez déjà bien. Les conditions pour être LMNP c’est que les recettes annuelles que vous retirez de l’activité de la location meublée au niveau de votre foyer fiscal soient inférieures ou égales à 23000 euros et/ou inférieures ou égales à vos autres revenus d’activité. Donc quand vous êtes dans cette situation, vous avez le statut LMNP et tout ce que je viens de dire précédemment, régime micro BIC/régime réel, ça reste la même chose, la différence c’est que quand vous êtes LMNP, le déficit que vous générez avec votre activité de LMNP va s’imputer pendant dix ans sur des bénéfices tirés en tant qu’LMNP et uniquement sur des bénéfices que vous allez tirer en tant que LMNP. D’autre part la valeur du logement sera toujours prise en compte pour le calcul de l’assiette d’imposition à l’impôt sur la fortune immobilière. Si vous avez un patrimoine immobilier en France, un patrimoine net qui est égal ou supérieur à un 1300000 euros, la valeur du logement que vous louerez en meublé rentrera dans l’assiette de calcul de l’impôt sur la fortune immobilière. Et surtout si vous décidez de vendre le bien, en cas de vente, ce sera le régime de plus-value des particuliers. Le fait d’être loueur en meublé non-professionnel, en cas de vente vous êtes soumis au régime -value des particuliers où finalement pour être exonéré d’impôt sur la plus-value, il faut détenir le bien depuis plus de 30 ans parce qu’il y a une exonération sur l’impôt après 22 ans de détention pas d’impôts sur la plus-value et il faut attendre 30 ans pour être exonéré sur les prélèvements sociaux. Alors il y a une possibilité d’exonération en cas de vente de votre résidence en France sous certaines conditions que vous devez connaître. Le plus intéressant si vous avez un projet de vendre le bien que vous louez en meublé c’est de faire une simulation sur le site des notaires de France pour bien évaluer le montant de l’impôt sur la plus-value et de voir si ça peut être intéressant éventuellement de reporter un petit peu ou d’étudier la situation, mais c’est important de toute façon si vous avez un projet de vente de toujours en amont, voir quel est le montant de la plus-value.

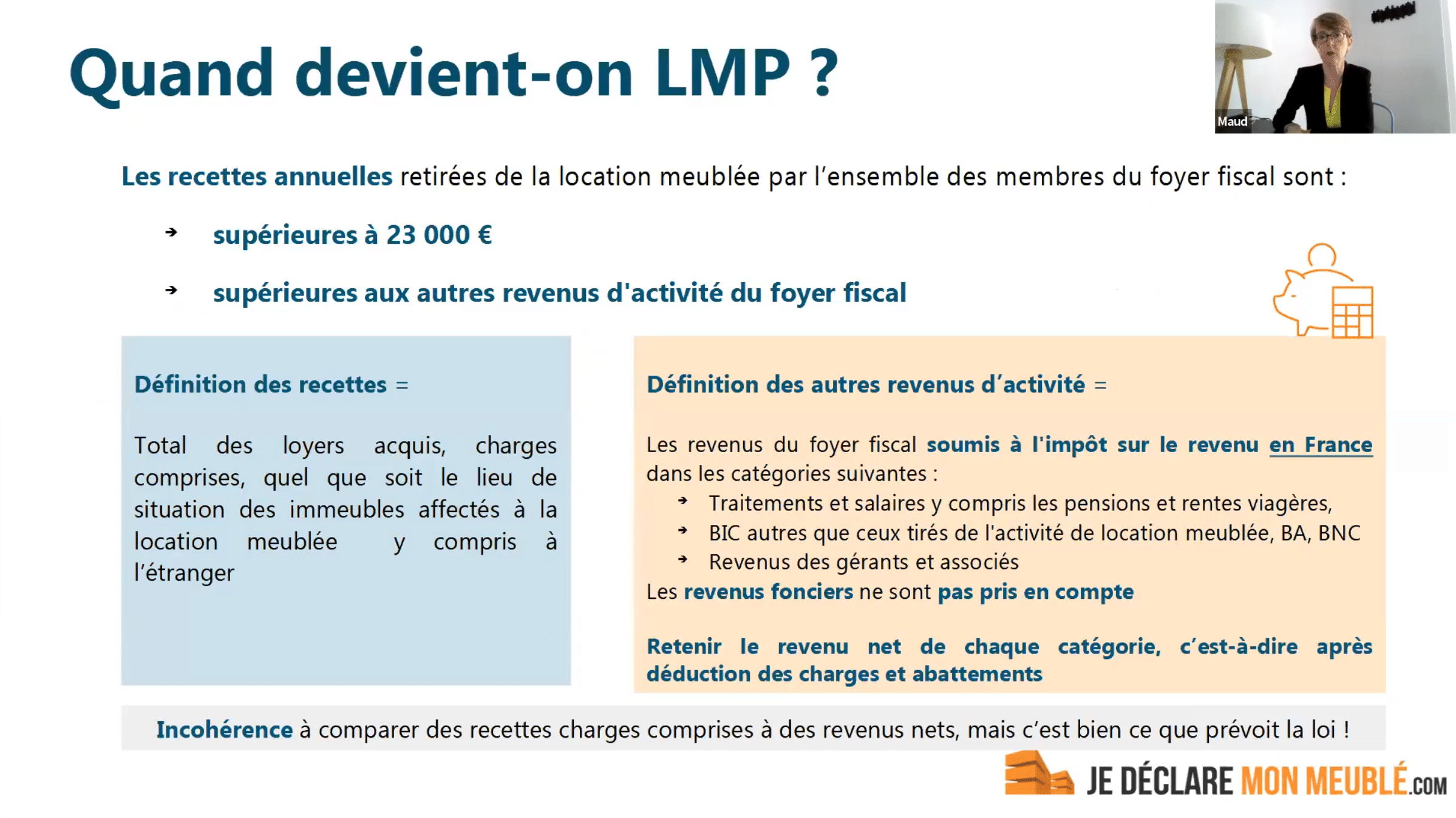

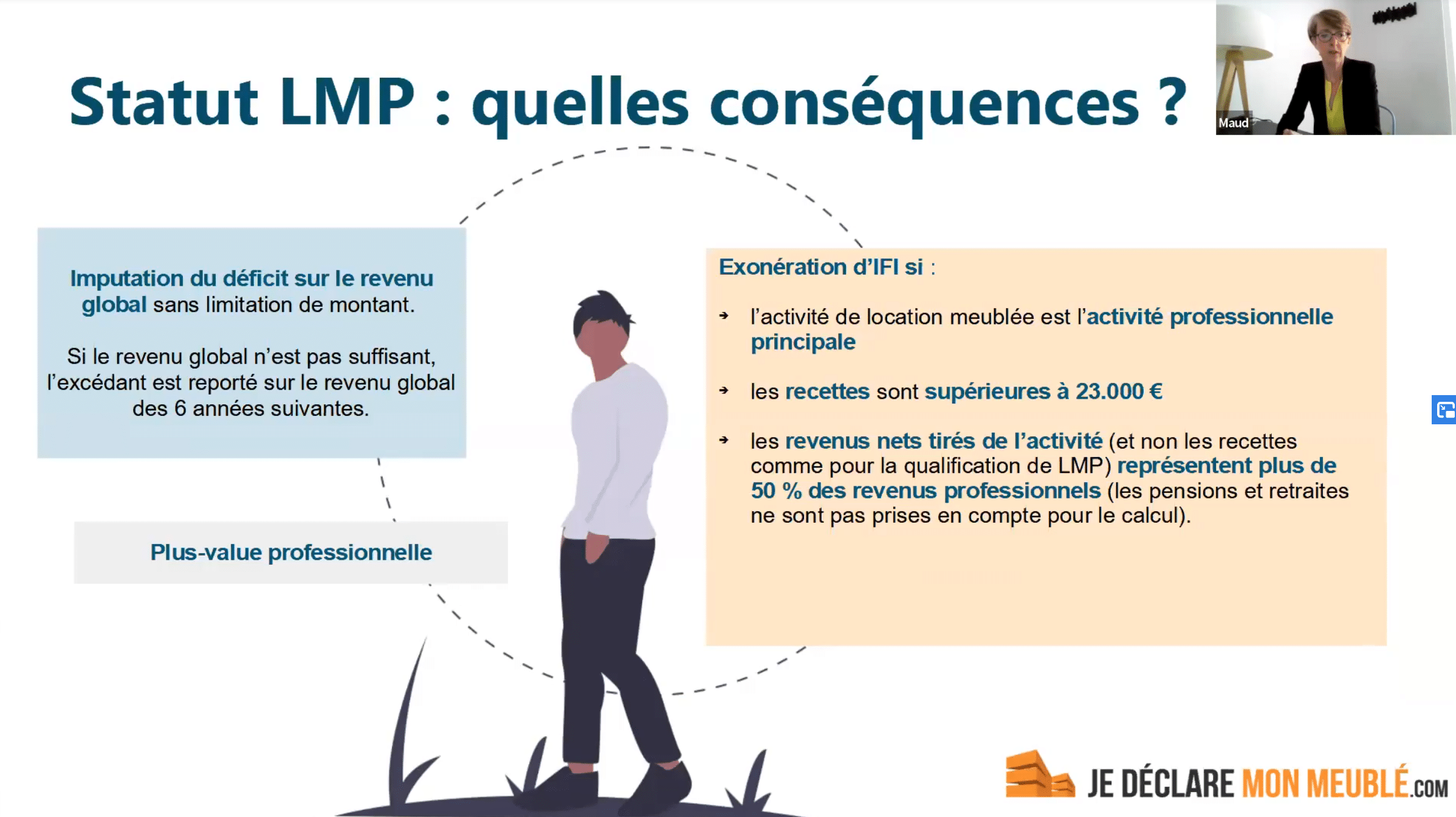

Maintenant quand devient-on LMP? Alors on sait que les conditions ont changé depuis un arrêt du Conseil Constitutionnel de 2018 puisqu’ auparavant il y avait trois conditions à remplir pour être loueur en meublé professionnel. Maintenant il n’y en n’a plus que deux et finalement qui s’appliquent d’office. C’est-à-dire que vous n’avez pas la maîtrise, quelque part vous ne pouvez pas décider de rester loueur en meublé non-professionnel si vous remplissez ces deux conditions, vous basculez automatiquement loueur en meublé professionnel. Donc ces deux conditions c’est d’avoir des recettes annuelles toujours au niveau de foyer fiscal supérieures à 23000 euros et que ces recettes soient supérieures aux autres revenus d’activité de votre foyer fiscal. Quand on parle des recettes c’est important de bien définir ce que cela comprend. Ce sont tous les loyers acquis charges comprises, vraiment c’est important si dans le contrat de location vous distinguez le loyer des charges, c’est vraiment le loyer avec les charges et ça quel que soit le lieu de situation de l’immeuble qui est destiné à la location meublée, y compris à l’étranger. Donc je prends un exemple si vous avez investi dans l’immobilier au Portugal ou en Espagne par exemple, pour de la location meublée de courte durée, les recettes que vous tirez de ces immeubles à l’étranger sont prises en compte pour savoir si vous dépassez les 23000 euros de recettes annuelles. D’autre part il faut que ces recettes annuelles soient supérieures aux autres revenus d’activité de votre foyer fiscal. Alors qu’est-ce que c’est que les autres revenus d’activité et bien ce sont les revenus qui sont soumis à l’impôt sur le revenu en France, donc si vous avez des revenus donc c’est dans la catégorie des traitements et salaires, des bénéfices industriels et commerciaux, mais qui ne sont pas ceux tirés de la location meublée, des bénéfices agricoles, des bénéfices non commerciaux, et des revenus que vous percevez en tant que gérant ou associé. J’insiste sur le fait que ce sont des revenus qui doivent être soumis à l’impôt sur le revenu en France, sinon on n’en tient pas compte. On ne tient pas compte non plus des revenus fonciers, c’est à dire que si vous avez un patrimoine immobilier que vous louez vide, les revenus que vous tirez de ces locations vides ne sont pas pris en compte, ne sont pas considérés comme des revenus d’activité et donc ils ne sont pas pris en compte pour savoir si vos recettes sont supérieures à vos revenus d’activité. On tient compte du revenu net dans chacune de ces catégories. Alors vous direz que c’est complètement incohérent de comparer des recettes annuelles charges comprises à des revenus nets, mais c’est bien ce que prévoit la loi même si effectivement, fiscalement un esprit un peu critique se dirait que ce n’est pas logique de comparer des recettes à des revenus nets, mais c’est bien ce que prévoit le texte. Voilà donc si vous remplissez ces deux conditions, automatiquement vous devenez loueur en meublé professionnel. Vous n’avez aucune démarche à effectuer et vous basculez loueur en meublé professionnel et donc on peut se retrouver dans une situation où une année en on est LMNP et l’année suivante on est LMP et puis on rebascule LMNP etc d’une année sur l’autre en fonction des recettes qu’on va percevoir et des revenus d’activité éventuels qu’on peut avoir en France. Alors quelles sont les conséquences du statut LMP parce que c’est vrai qu’on a tendance à dire oh là là je ne veux surtout pas devenir LMP ça peut impressionner. En fait ça offre plutôt des avantages. Il y a trois points qui sont importants et qu’on va voir: c’est l’imputation des déficits, l’exonération éventuelle d’IFI et les plus-values professionnelles. Si vous êtes LMP, le déficit que vous allez dégager de l’activité vous allez avoir la possibilité de l’imputer sur votre revenu global sans limitation de montant. Ca peut être clairement un avantage, donc si votre revenu global n’est pas suffisant en France, l’excédent que vous auriez, le déficit que vous tirez de l’activité en tant que LMP, vous allez pouvoir le reporter sur le revenu global des six années suivantes, donc on n’est pas limité, le revenu global vraiment ça comprend tout si jamais vous avez des traitements et salaires en France, si vous avez des revenus fonciers etc., votre déficit constaté en tant que loueur en meublé professionnel vous aller l’imputer sur ce revenu global alors que je rappelle que si vous êtes non-professionnel, le déficit vous ne pouvez l’imputer que sur des revenus tirés de la location meublée en tant que non-professionnel. Ensuite autre avantage éventuel, c’est que les biens peuvent être considérés comme des biens professionnels mais attention dans ce cas-là il faut que l’activité de location meublée soit vraiment votre activité professionnelle principale ce qui est finalement rarement le cas. C’est une condition qui a été ajoutée par l’administration et quelqu’un qui a un emploi à temps plein, qui a une activité professionnelle à temps plein, on ne considérera jamais que du coup l’activité de location meublée est son activité principale. Il faut que les recettes soient supérieures à 23000 euros et la dernière condition, il faut que les revenus nets que vous tirez de l’activité de location meublée, et là on ne parle pas des recettes comme pour savoir si vous êtes LMP ou LMNP, on parle bien des revenus nets, il faut que les revenus nets représentent 50 % de vos revenus professionnels. Voilà si vous remplissez ces conditions l’avantage c’est que le logement ou les logements destinés à la location ne rentreront pas dans l’assiette de calcul de l’impôt sur la fortune donc ça me permet de les sortir ce qui est un avantage qui a tout son intérêt.

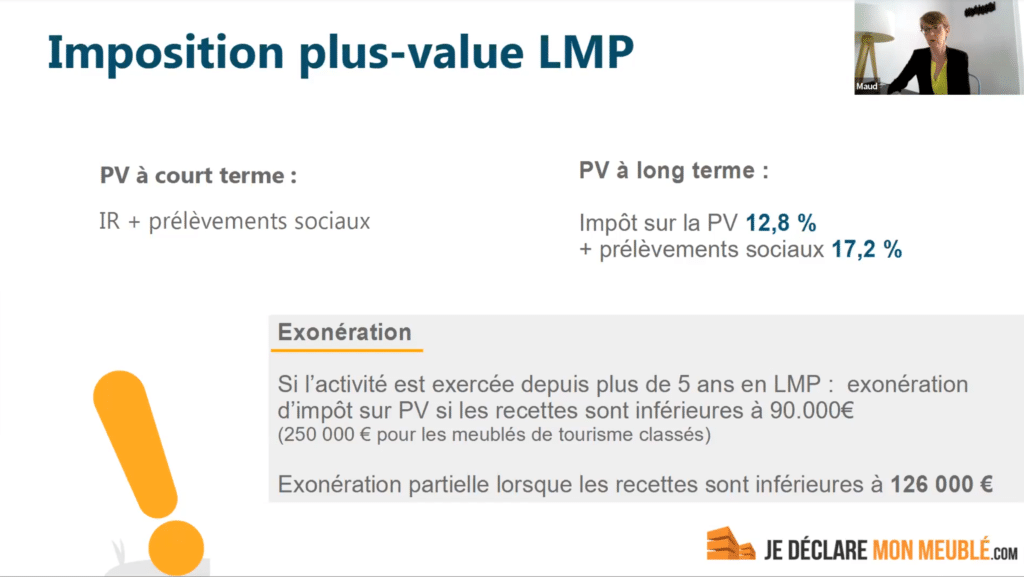

Le dernier point important, la dernière conséquence, et c’est vraiment la plus importante c’est au niveau de la plus-value parce que si vous êtes loueur en meublé professionnel si vous décidez de vendre, la plus-value ne sera plus celle des particuliers mais celle des professionnels et donc qui dit plus-value professionnelle dit décomposition. En fait on décompose en plus-values à court terme et en plus-values à long terme. La plus-value à court terme correspond au bien que vous détenez depuis moins de 2 ans ou aux amortissements. La plus-value à long terme c’est le reste. Si on prend un exemple vous achetez un bien 100, vous l’avez amorti à hauteur de 20 donc vous avez une valeur nette comptable de 80. Vous le revendez quatre ans plus tard 200, vous aurez une plus-value de 120 (200 – la valeur nette comptable de 80 soit 120) sur ces 120 de plus-value ce sera de la plus-value à court terme à hauteur de 20 qui correspond aux amortissements et de la plus-value à long terme à hauteur de 100. Alors au niveau de l’imposition de ces plus-values, il faut savoir que la plus-value à court terme c’est comme du résultat donc vous allez être imposés à l’impôt sur le revenu et aux prélèvements sociaux. La plus-value à long terme vous allez être imposés à 30% en fait ça se décompose en l’impôt sur la plus-value d’un montant de 12,8% plus les prélèvements sociaux de 17,2% sauf si vous pouvez bénéficier d’une exonération des prélèvements sociaux comme on l’a vu précédemment. Compte tenu de l’endroit où vous vous trouvez, si vous pouvez être soumis uniquement au prélèvement de 7,5% et voilà. Ce qu’il faut retenir c’est que la plus-value professionnelle on décompose plus-value à court terme comme du résultat, plus-value à long terme on est imposé 12,8 plus les prélèvements sociaux. Par contre un des avantages majeurs quand vous êtes loueur en meublé professionnel c’est que vous pouvez bénéficier d’une exonération de la plus-value si vous avez le statut de loueur en meublé professionnel pendant cinq ans. Dans ce cas le jour où vous vendez et que vos recettes annuelles tirées de la location meublée sont inférieures à 90000 euros, à ce moment-là vous êtes exonérés d’impôt sur la plus-value et des prélèvements sociaux, donc ça peut se révéler en fait compte tenu de votre situation très avantageux, comme ça peut se révéler pénalisant lorsque vous pouvez être plus fortement imposés donc vraiment la différence majeure entre LMP et LMNP c’est vraiment au moment de la revente et de bien faire attention et d’anticiper si vous décidez de céder un bien qui était destiné à la location, de savoir comment vous allez être imposés et si l’impôt sur la plus-value professionnelle se révèle désavantageux, on va s’arranger pour basculer LMNP avoir le statut de LMNP le jour où on vend.

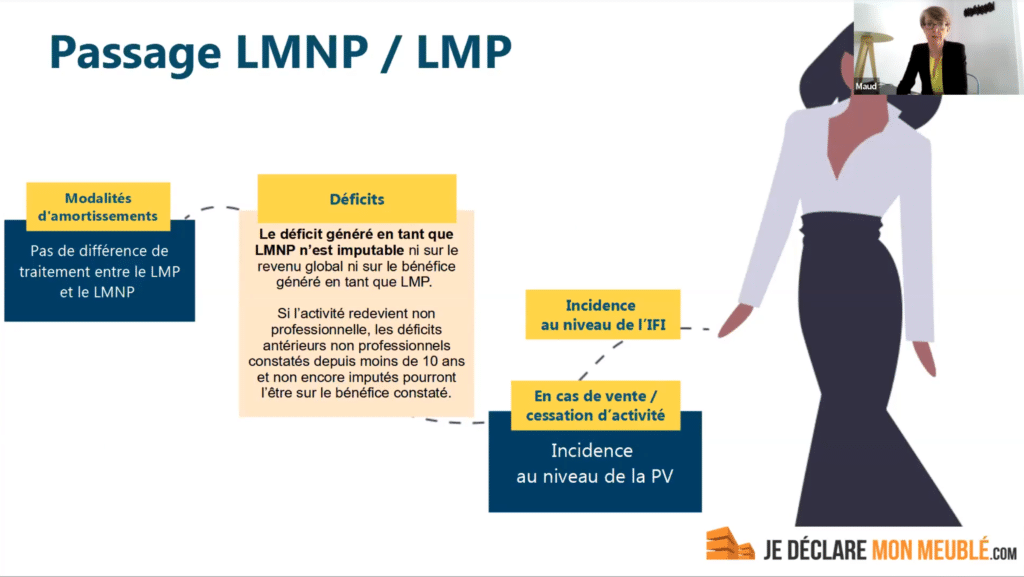

Alors ensuite, c’est fréquent d’avoir un passage de LMNP à LMP donc ce passage finalement au niveau des modalités d’amortissement il n’y a pas d’incidence, les amortissements se pratiquent de la même façon, les charges qu’on va déduire, toutes les charges qui sont déduites, c’est la même chose qu’on soit loueur en meublé professionnel ou non-professionnel. Au niveau des déficits, ça va avoir un impact parce que le déficit que vous avez généré en tant que loueur en meublé non-professionnel comme je vous l’ai dit vous ne pouvez l’imputer que sur des bénéfices que vous faites en tant que non-professionnel. Si vous passez de LMNP à LMP, le déficit que vous avez généré en tant que LMNP, vous ne pourrez pas l’imputer ni sur votre revenu global ni sur le bénéfice que vous générez en tant que loueur en meublé professionnel. Par contre, si dans les dix années vous redevenez LMNP et que vous avez des déficits antérieurs non-professionnels que vous n’aviez pas encore imputés, vous pourrez le faire sur le bénéfice que vous allez constater en tant que non-professionnel à nouveau.

A l’inverse, si vous êtes loueur en meublé professionnel et que vous devenez non-professionnel, le déficit que vous n’auriez pas pu imputer sur votre revenu global, vous allez pouvoir l’imputer comme vous pouviez l’imputer pendant six ans sur votre revenu global, le fait de basculer LMNP, le déficit constaté en tant que LMP pourra toujours être imputé sur votre revenu global. Voilà donc autant ça peut être pénalisant quand on passe de LMNP à LMP, par contre quand on passe de LMP a LMNP et qu’on aurait du déficit en tant que loueur en meublé professionnel qu’on n’aurait pas imputé sur le revenu global, on pourra le faire dans les six années suivantes même si on poursuit l’activité en tant que le loueur en meublé non-professionnel. Au niveau de l’impôt sur la fortune immobilière, je vous l’ai dit ça peut avoir une incidence si vous remplissez les conditions, en fait quand vous êtes loueur en meublé professionnel, les logements que vous destinez à la location meublée peuvent être considérés comme biens professionnels et à ce titre, sortir de l’assiette de calcul de l’IFI, ce qui n’est absolument pas possible si vous êtes non-professionnel. Et puis l’incidence majeure c’est vraiment ce qu’il faut retenir de cette présentation, c’est vraiment d’anticiper le la vente ou la cession d’activité, de bien anticiper l’incidence au niveau de la plus-value compte tenu du statut que vous auriez au moment de cette cession, voilà parce que ça peut être un vrai avantage comme un vrai inconvénient de vendre en tant que LMP.

Ensuite on a régulièrement des questions sur les cotisations sociales. Aujourd’hui et depuis 2017, en fait le loueur en meublé n’a plus à s’inscrire au registre du commerce et des sociétés et n’a pas à s’affilier à la sécurité sociale des indépendants sauf si les recettes qu’il perçoit de la location meublée sont des recettes tirées d’une location meublée de courte durée à une clientèle de passage. Si vous ne faites que de la location saisonnière, de la location de courte durée et que vous en tirez plus de 23000 euros par an, à ce moment-là théoriquement il faut s’affilier à la sécurité sociale des indépendants. Mais on a eu une réponse ministérielle très intéressante qui nous dit que cette obligation d’affiliation n’existe pas si vous confiez la gestion de votre logement à un professionnel de l’immobilier donc à un administrateur de biens ayant son siège social en France. Donc si vous achetez un bien en France pour faire de la location meublée de courte durée que vous en retirez plus de 23000 euros mais que vous avez un mandat de gestion signé avec une agence immobilière en France, vous n’avez pas cette obligation d’affiliation à la sécurité sociale des indépendants. Alors qu’avant 2017 effectivement dès qu’on était loueur en meublé professionnel on était obligé de s’inscrire à la sécurité de sociale des indépendants. Aujourd’hui ce n’est plus le cas, ce n’est que si vous faites de la location meublée de courte durée et que vous en retirez plus de 23000 euros par ans, donc si vous avez un mix locations de courte durée/locations meublées traditionnelles, dans la mesure où sur la location meublée de courte durée vous ne dépassez pas 23000 euros vous n’avez pas cette obligation d’affiliation et donc vous n’êtes pas assujettis aux cotisations sociales et en plus avec la réponse ministérielle dont je vous parlais, si vous confiez un mandat de gestion ce qui est souvent le cas quand on est non-résident généralement, on confie les clés à un administrateur de biens et bien ce moment-là vous n’avez pas cette obligation de vos affilier. Donc en fait ça ne veut pas dire que si vous basculez loueur en meublé professionnel que vous allez être soumis aux cotisations sociales, d’autre part même si vous remplissiez les conditions pour être assujettis aux cotisations sociales il faut savoir que si votre résultat est nul, en gros vous avez une cotisation minimale de l’ordre de 1100 à 1500 euros, donc c’est souvent le cas quand on opte pour le régime réel, généralement on arrive à écraser le résultat grâce aux amortissements et à avoir un résultat nul, pendant je vous disais, une dizaine d’années. Souvent vous n’allez avoir que la cotisation minimale, si jamais vous avez un résultat bénéficiaire, à ce moment-là vous êtes soumis généralement de l’ordre de 35%, les cotisations représentent de l’ordre de 35% du résultat. Si jamais vous étiez dans cette situation, le plus simple c’est quand même, c’est de faire une simulation sur le site de l’URSSAF, voilà très facilement on peut faire la simulation du montant des cotisations à payer. Voilà ce qu’on pouvait dire sur les cotisations sociales.

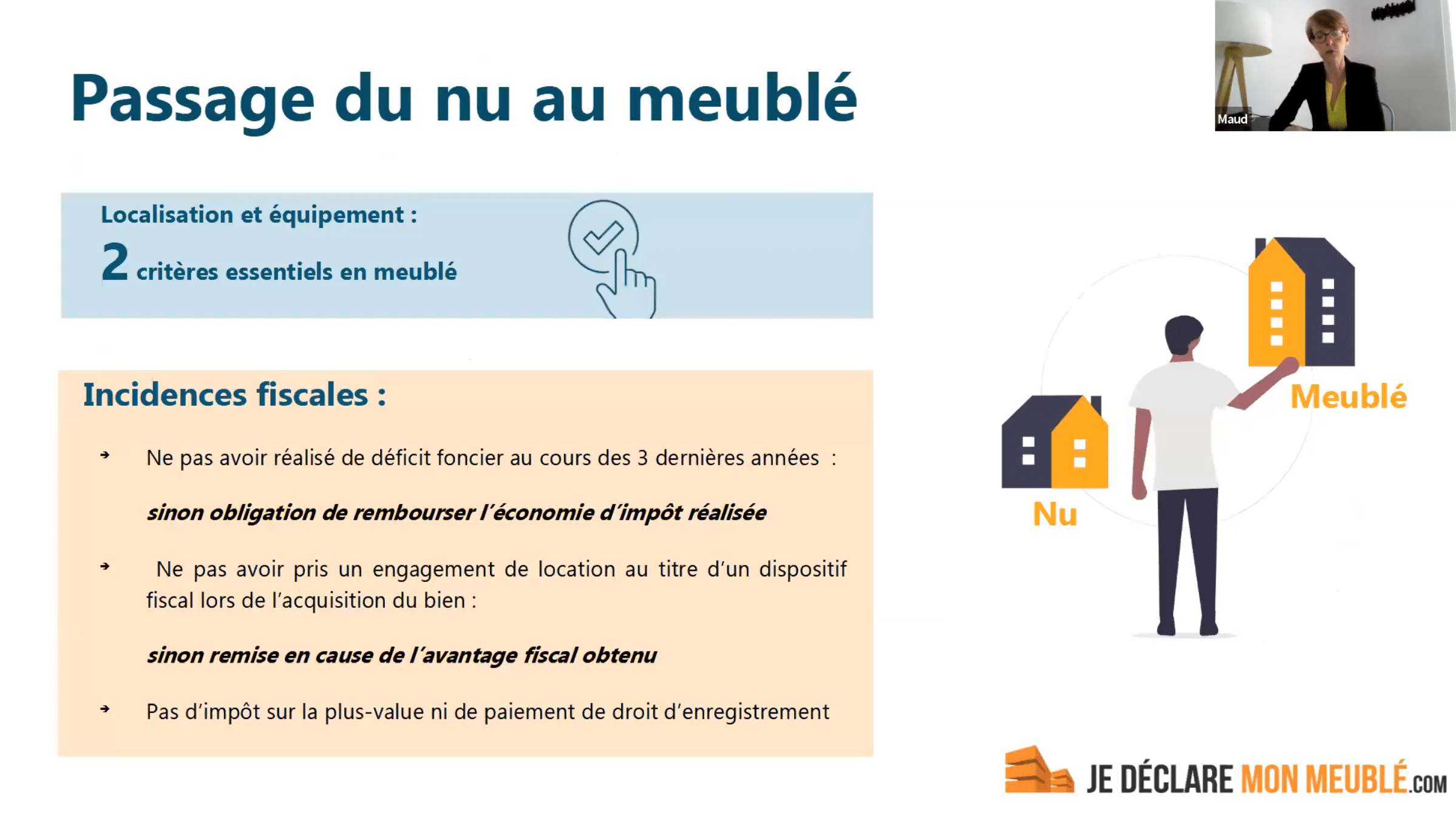

Alors après la question qui se pose souvent c’est celle du passage, j’ai un bien que je loue aujourd’hui en location nu et finalement le meublé on l’a vu est intéressant fiscalement et permettrait d’optimiser la fiscalité et comment je passe de nus aux meublés. Alors il y a deux choses essentielles qu’il faut avoir en tête. D’une part la localisation est très importante, c’est à dire qu’il n’y a pas une demande de logements meublés partout en France, il y a une demande de locations meublées dans les grandes villes et dans les zones touristiques. En dehors il y a moins de demande donc il faut bien se renseigner pour savoir si ça vaut le coup, un logement que vous auriez aujourd’hui en location nue si vous décidez de le passer en location meublée, est-ce que vous allez avoir des clients, des locataires? Deuxième critère, il faut évidemment meubler et équiper votre logement? Donc ça aujourd’hui on a un décret qui fixe la liste du mobilier qu’il faut absolument trouver pour que la qualification de meublé soit retenue. Il y a onze éléments de mobilier et d’équipements, c’est vraiment une liste a minima, c’est à dire que pour toucher la clientèle, c’est toujours mieux d’avoir un équipement plutôt avec une connexion internet, un lave-linge et un lave-vaisselle. Ce sont évidemment des éléments qui sont importants pour séduire la clientèle du meublé. Voilà ça ce sont les deux critères. Après au niveau des incidences fiscales, il faut faire attention si vous avez réalisé un déficit foncier au cours des trois dernières années, si vous décidez de basculer en location meublée parce que vous êtes sur un changement de locataire, si vous avez eu un déficit au cours des trois dernières années, vous allez avoir l’obligation de rembourser l’économie d’impôts réalisée, donc mieux vaut ne pas avoir eu de déficit foncier les dernières années. De même il ne faut pas avoir réalisé un investissement avec un engagement de louer en nu, c’est-à-dire parfois vous réalisez à titre d’un dispositif fiscal lors de l’acquisition du bien type Duflot où vous avez pris l’engagement de louer en nu donc à ce moment-là, si vous basculez sur la location meublée l’inconvénient c’est que ça va remettre en cause l’avantage fiscal obtenu. Mais sinon il n’y a pas d’autres incidents, c’est à dire que vous passez du nu au meublé ça ne va pas entraîner une imposition de la plus-value, ça ne va pas entraîner le paiement de droits d’enregistrement, normalement il n’y a pas d’incidence fiscale sauf voilà, si vous avez réalisé du déficit foncier, il faut faire attention. Si votre bien se situe dans une ville où il y a une demande de logement meublé, ça peut valoir le coup de basculer du nu au meublé de manière à bénéficier de la fiscalité du régime réel, parce qu’effectivement, ce régime réel on constate que c’est quand même plus avantageux dans 85% des situations.

Alors la difficulté du régime réel comme je vous l’ai dit, c’est un peu les contraintes au niveau de la comptabilité et la déclaration. C’est vrai que nous on a développé un logiciel (faire une demande ici avec une offre spéciale Immoneos) pour accompagner les propriétaires qui se posent la question. La première étape si c’est un bien que vous avez depuis quelques années c’est de simuler, d’utiliser notre simulateur qui est gratuit pour être sûr du régime d’imposition entre micro BIC et réel. Je vous le disais le régime réel est souvent plus intéressant mais il faut quand même le valider si vous êtes propriétaire depuis un certain nombre d’années. Si vous investissez demain pour faire de la location meublée, il est clair que le régime réel sera plus intéressant du fait de la possibilité de déduire les frais d’acquisition et de tous les droits d’enregistrement, des frais de notaire et commission d’agence, c’est sûr que ce sera plus intéressant d’être régime réel, mais vous pouvez utiliser le simulateur pour voir entre le régime micro-BIC et le régime réel lequel sera le plus intéressant et après si vous êtes au régime réel, c’est vrai qu’on propose deux offres d’accompagnement. Certains d’entre vous les connaissent déjà: une offre qu’on appelle « Essentielle » qui en fait une offre qui vous permet d’utiliser le logiciel de comptabilité en ligne et de bénéficier également d’un support téléphonique. C’est un logiciel qui est très simple vraiment, presque intuitif, ça vous permet de réaliser votre liasse fiscale en une heure, une heure et demie. C’est une formule qui est très économique, c’est vrai que c’est la formule la moins chère du marché et vous êtes complètement autonome. Ensuite on a une offre qu’on a appelée « L’offre intégrale ». En fait là vous confiez vraiment la déclaration de votre fiscalité à l’expert-comptable qui va établir la liasse fiscale pour votre compte et qui va la télétransmettre aux services des impôts, donc voilà un accompagnement où vous êtes en autonomie vous utilisez le logiciel de comptabilités et un accompagnement où vous transmettez les pièces à votre expert-comptable dédié et c’est lui qui va s’occuper de tout. Voilà ce qu’on pouvait dire au niveau de l’accompagnement et il ne faut pas hésiter donc à vous rendre sur notre site pour poser vos questions, on a aussi un guide de la location meublée non-professionnelle en ligne où vous trouverez une mine d’informations sur la fiscalité LMNP LMP non-résidents.

Pour obtenir une offre spéciale Immoneos pour Jedeclaremonmeublé, rejoignez la communauté Immoneos sur Facebook et demandez un comptable de Confiance.

Continuez votre lecture avec nos dossiers complets sur le même thème :

- Dans quelles villes investissent les expatriés ? (Étude Immoneos parue dans Le Figaro et Les Échos qui est mise à jour régulièrement)

- Quels taux obtiennent les membres Immoneos pour leur crédit depuis l’étranger ?

- Aucun impôt sur vos revenus locatifs: c’est à la portée de tous