Pour les investisseurs à la recherche d’un crédit immobilier, et notamment les Français expatriés, Pretto apporte une solution sur mesure. Car en plus du traditionnel accompagnement tout au long du processus de financement, ce courtier en prêt immobilier présente une particularité qui mérite d’être soulignée : Pretto utilise un algorithme intelligent permettant de dénicher des offres de crédit immobilier au meilleur taux en fonction du profil du client. La startup spécialisée dans le crédit immobilier a séduit le fond généraliste Alven et le fond Blackfin spécialiste des Fintech pour lever 8 millions d’Euros récemment. Retrouvez notre avis sur Pretto, le courtier qui révolutionne le crédit immobilier comprenant une analyse détaillée du service et une note globale.

Mais avant tout chose téléchargez tout de suite le guide ci-dessous.

Vous y trouverez comment obtenir les meilleures offres de crédit quand on réside à l’étranger et quelles sont les erreurs à ne surtout pas commettre qui peuvent ruiner vos efforts.

Il a été élaboré à partir de l’expérience partagée par les 50 000 membres de la communauté des investisseurs expatriés Immoneos.

La communauté réunit au sein d’un forum de discussion les Français expatriés à travers le monde pour poser leur question en direct. Pour assurer des discussions totalement indépendante, il n’y a aucun professionnel ni publicité. Pour la rejoindre, il suffit d’habiter à l’étranger.

Présentation des services du courtier Pretto

Start-up française créée en 2017 par deux polytechniciens, Pretto s’est rapidement hissée dans le haut du panier du courtage en immobilier sur internet. La raison de ce succès : un concept inédit. En effet, Pretto utilise un algorithme fait maison qui compare les offres de ses partenaires et trouve les meilleurs taux en fonction du profil de l’emprunteur.

Ce simulateur de prêt est constamment actualisé puisqu’il intègre les taux et les conditions appliqués par les banques. Véritable moteur de recherche, il compare les offres du marché et fournit des résultats fiables en quelques instants.

En 2021, la fintech qui a toujours le vent en poupe, s’est donné une nouvelle image de marque et vient de relooker son site internet afin d’améliorer davantage l’expérience client.

En plus d’obtenir des taux de crédit réduits, les clients qui font appel à Pretto bénéficient d’un service complet et d’un accompagnement de qualité par des experts, et ce jusqu’à la signature chez le notaire :

- l’étude de faisabilité et l’analyse du projet (montant à emprunter, durée du crédit, montant de la mensualité ou encore capacité d’endettement) qui permet d’anticiper certaines difficultés ;

- des conseils avisés ;

- une assistance dans les démarches ;

- l’analyse des offres sur le marché ;

- la négociation des meilleures conditions auprès des banques (notamment la réduction substantielle voire la suppression des frais bancaires, les indemnités de remboursement anticipé, la modulation d’échéance, la transférabilité…) ;

- la simulation de crédit ;

- la recherche d’une assurance à taux réduit ;

- le rachat de crédit immobilier pour ceux qui ont déjà un prêt immobilier en cours.

Outre l’obtention d’un prêt à taux réduit, l’intervention de Pretto permet à l’emprunteur d’optimiser ses chances de trouver un financement et de décrocher des conditions d’emprunt parfaitement adaptées à son profil tout en gagnant un temps considérable.

Contexte particulier des demandes de crédit des Français non-résidents

Le crédit immobilier est un produit d’appel pour les banques pour acquérir de nouveaux clients. Elles pratiquent d’ailleurs des taux bas afin de les attirer. Leur objectif est ensuite de développer le client dans le temps et de générer des revenus plus importants.

Or dans le contexte d’un Français non-résident, les flux financiers mensuels ne vont généralement pas sur les comptes en France, les produits bancaires au catalogue de la banque ne sont souvent pas adaptés voire peuvent ne pas être accessibles dès lors que la domiciliation fiscale même temporaire est en dehors de la France. Dans ce contexte, il ne sera pas possible de générer le même niveau de revenu pour la banque.

D’autre part le traitement d’un dossier de demande de crédit pour un non-résident est plus compliqué et présente davantage de risques. Bien souvent certains documents ne sont pas écrits en français, il est plus compliqué de vérifier leur véracité…

Dans le même temps, les banques continuent d’être submergées de demandes de crédits immobiliers. Par soucis d’efficacité, elles vont donc traiter en priorité les demandes « simples » qui peuvent leur générer les meilleurs profils de recrutement c’est à dire de revenu. Cela correspond à des demandes de financement de résidence principale par des Français résidant en France et avec un emploi stable.

Dans ce contexte, les Français non-résidents ne sont pas leur priorité. Il faut savoir être agile et opportuniste à la fois. Faire appel à un courtier spécialisé non-résident devient indispensable. En effet les courtiers sont en relation directement avec les services crédit centraux des quelques banques en France qui financent les expatriés. Mais ces mêmes banques ne répondront généralement pas aux demandes en direct des non-résidents. Elles préfèrent travailler uniquement avec les courtiers spécialisés non-résidents qui filtrent en amont les profils, leur apportent du volume et leur préparent des dossiers complets plus rapides à traiter. C’est une approche pragmatique du rapport entre l’effort, le risque et la rentabilité qui s’applique.

Traitement de la demande – Note 4/5

Comme vous pourrez le constater dès votre première visite, le processus de demande de prêt sur le site Pretto est très simple. Il suffit simplement de répondre à un questionnaire, puis c’est à l’outil de simulation basé sur le machine learning de jouer pour dénicher les meilleurs taux parmi les milliers d’offres de prêts immobiliers disponibles.

Ensuite, l’expert Pretto entre en jeu : il affine les résultats et compare les offres en fonction de votre profil. Car, considérant que chaque emprunteur a un projet unique et des besoins spécifiques, chaque courtier Pretto s’attache à offrir des solutions sur mesure à leurs clients. Les experts Pretto savent notamment que les critères de sélection et le montage du dossier sont différents et combien il est important de rassurer les banques afin d’obtenir un accord de prêt pour un client avec ce type de profil. En outre, ils parlent anglais, connaissent les règlementations financières d’autres pays et l’équivalence de certains documents : en choisissant Pretto, vous mettez donc toutes les chances de votre côté pour décrocher un prêt souvent difficile à obtenir sans cet accompagnement particulier .

L’expert constitue ensuite le dossier complet afin de le présenter aux établissements financiers retenus. Là encore, la plateforme fait gagner un temps précieux puisque la procédure consiste simplement à photographier/scanner les documents requis et à les télécharger dans l’espace client.

Vient le moment pour le courtier Pretto d’aller défendre votre dossier auprès des banques retenues et de négocier les meilleurs taux et conditions. Dans un délai moyen de 3 semaines après l’envoi du dossier complet, vous recevez les offres ainsi qu’une attestation de recherche de financement. Ce document précieux peut s’avérer déterminant : cela a été notamment le cas pour des membres d’Immoneos qui se sont retrouvés en concurrence sur un bien et dont l’offre d’achat a été acceptée par des vendeurs grâce à la présence de cette attestation.

Une fois les offres reçues, vous devez choisir le financement qui vous convient le mieux. Puis, dans les 2 à 4 semaines qui suivent, l’expert Pretto organise un rendez-vous avec le futur conseiller bancaire afin de procéder à l’ouverture du compte bancaire et valider l’assurance. Il veille également à ce que l’offre de prêt soit envoyée dans la foulée et si besoin effectue les relances nécessaires auprès de la banque jusqu’à sa réception.

Sur le traitement de la demande, les avis sont quasi unanimes : les experts Pretto sont compétents, performants, très réactifs et suivent bien les dossiers. Un peu trop peut-être pour certains emprunteurs qui trouvent parfois les relances des conseillers trop intrusives. Mais vous conviendrez que c’est le jour et la nuit en comparant avec les conseilleurs bancaires qui pour la plupart sont injoignables par téléphone et répondent de manière sporadique aux emails qui leur sont transmis.

Un point ennuyeux, et qui justifie notre note de 4/5, c’est que Pretto n’est à l’heure actuelle pas en mesure de dénicher un financement pour un investissement en SCI.

Une communication transparente – Note 5/5

En matière de communication, force est de constater que Pretto réalise un véritable sans faute, notamment pour les non-résidents, d’où notre notation de 5/5. Outre la transparence dont font preuve les experts, ils sont extrêmement réactifs et joignables par différents canaux :

- une équipe spécialisée non-résidents

- un système de messagerie via votre espace client ;

- par email ;

- par chat ;

- par téléphone.

Sans oublier qu’il est possible à tout instant du jour et de la nuit de suivre l’intégralité des avancées du dossier en se rendant dans son espace client.

Autre élément qui atteste du sérieux du site et de sa volonté d’implication et de transparence, le service client Pretto répond systématiquement aux avis négatifs postés par les clients sur les plateformes en fournissant des explications étayées.

Un suivi et des conseils indépendants – Note 5/5

Dès le premier contact et jusqu’à la signature de l’acte authentique chez le notaire, Pretto accompagne le client dans chacune des étapes du processus de financement. Un suivi efficace qui s’avère véritablement utile : en effet, si l’acquéreur dispose d’un délai minimum de 45 jours suivant la signature du compromis pour obtenir une offre de prêt, force est de constater que ce délai est rarement respecté par les banques.

Chez Pretto, les experts se chargent de suivre la progression de votre demande de crédit auprès des différentes entités. Ainsi, une fois que vous avez signé le compromis de vente, vous ne devez patienter en moyenne qu’entre 2 et 4 semaines pour obtenir un rendez-vous avec la banque, puis autant pour recevoir votre offre de prêt.

Lorsque vous la recevez, votre conseiller décortique avec vous les différentes clauses afin de s’assurer que malgré une terminologie parfois absconse, les conditions de prêt sont parfaitement claires.

Il est également appréciable de savoir que les experts crédit de Pretto sélectionnent les offres de prêt en toute liberté. En effet, comme ils ne perçoivent aucune rémunération directe des banques, ils sont donc totalement indépendants et parfaitement à même de choisir les meilleures solutions de crédit qui correspondent à vos attentes et votre profil. Nous apprécions cette transparence et indépendance qui correspond tout à fait à l’ADN de la communauté de confiance Immoneos des investisseurs immobiliers expatriés.

Tarification – Note 3/5

Jusque récemment, Pretto ne facturait aucun frais aux emprunteurs et se rémunérait uniquement sur les commissions d’apporteurs d’affaires que leur versaient les banques. En mai 2020, les dirigeants ont décidé de facturer 950 € par dossier hors projets spéciaux, dont font partie les investissements d’expatriés qui eux paient 0,9% de commission avec un minimum de 1 500 €, voire plus dans le cas d’un dossier particulièrement compliqué.

Certes, cela fait toujours un peu grincer des dents de verser une commission pour un service qui jusqu’il y a peu était gratuit et c’est la raison pour laquelle nous avons attribué la note de 3/5 à ce critère.

Toutefois, si l’on décide de voir le verre à moitié plein, il faut reconnaître :

- Que Pretto ne facture aucun frais si le dossier n’aboutit pas, ni tant que le prêt n’est pas signé ;

- Que leurs frais sont très compétitifs et restent moins chers que ceux des courtiers traditionnels

- Que la facturation des frais est totalement transparente.

Conclusion – Une note globale de 17/20

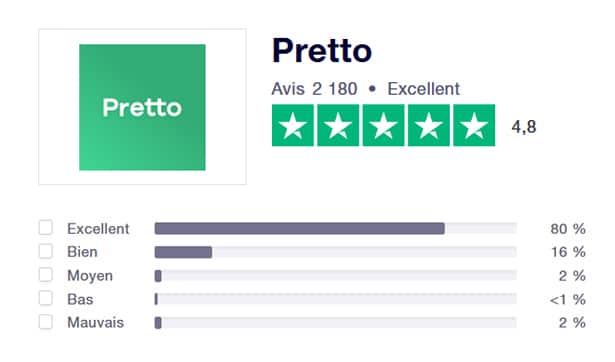

Plus de 15000 avis et une note globale de 4,8/5 sur Trustpilot, attestent de l’excellence des services proposés par Pretto.

Arnaud L : Etant résidents belges, nous avons fait appel à Pretto pour la recherche d’un crédit dans le cadre de l’achat d’un bien en France. De la prise en charge jusqu’à la finalisation du dossier, tout a été parfait. Encore un tout grand merci à Mahrez Hakimi pour son professionnalisme.- Avril 2026

BxB: Equipe humaine, dynamique et réactive !

Super expérience avec Théophile qui répondu avec brio à notre projet assez challengeant 👍

Très disponible, l’échange était très cordial, clair, précis et transparent. Cela nous a beaucoup aidé. Je recommande +++- Avril 2026

Pour les non-résidents, s’il n’est pas impossible de décrocher un prêt dans sa propre banque, l’opération reste tout de même très hasardeuse : en effet, pour le banquier, le dossier d’un expatrié présente davantage de complexité qu’une demande de prêt classique, notamment en matière d’assurance, et les politiques d’octroi de crédit concernant les non résidents changent régulièrement.

C’est pourquoi, au vu de la particularité de votre profil, nous vous recommandons fortement de contacter et comparer plusieurs courtiers qui possèdent l’expertise des emprunteurs non-résidents et savent vers quelles banques se tourner en fonction des profils des demandeurs. Et dans ce domaine, il nous était impossible de ne pas évoquer dans notre baromètre du crédit immobilier non-résident le courtier immobilier en ligne Pretto, auquel nous attribuons une notation globale de 17/20. Moins cher qu’un courtier physique et plus efficace qu’un site de mise en relation, Pretto a l’habitude de traiter des demandes de prêts d’expatriés et dispose de connexions avec tous types de banques, et notamment des établissements plus favorables à financer des non résidents.

Pour dialoguer en direct avec des personnes qui ont utilisé les services de Pretto, rejoignez la communauté de confiance dans le groupe privé Facebook Immoneos.

Consultez également dès maintenant les dossiers préférés de la communauté :