Comme de nombreux membres de la Communauté Immoneos qui sont propriétaires de biens immobiliers loués en France, vous déclarez tous les ans vos revenus fonciers et autres revenus de source Française aux services des impôts en France. En effet, même si vous êtes expatrié, vos revenus locatifs en France sont imposables en France. Retrouvez la check list de la déclaration de revenus locatifs non-résident.

>>OBTENEZ GRATUITEMENT VOTRE BILAN PATRIMONIAL ICI<<

Cette déclaration est simple si vous êtes en location nue , ou au forfait en meublé; mais un peu plus compliqué si vous êtes en meublé au réel, auquel cas quelques opérations comptables et un expert-comptable seront nécessaires pour faire votre déclaration de revenus locatifs non-résident (nos recommandations d’experts-comptables et des offres spéciales pour les membres Immoneos ici). Mais le jeu en vaut la chandelle car le plus souvent déclarer au réel sa location meublée permet de ne pas payer d’impôt locatif.

Check # 1 Êtes-vous bien non-résident ?

Depuis juillet 2020, l’État français ne définit plus la résidence fiscale d’une personne sur la règle des 183 jours de séjour. Le séjour habituel dans un État doit s’apprécier au regard de la fréquence, de la durée et de la régularité des séjours en France. Par ailleurs, si vous êtes en couple, vous pouvez être considéré comme résident fiscal en France et votre conjoint comme non résident ; voir le site des impôts en cas de doute.

Check # 2 Quelle option pour ma déclaration de revenus locatifs non-résident : forfait ou réel?

C’est la grande question des membres d’Immoneos, qui optent en général pour le régime réel de la location meublée qui permet le plus souvent de ne payer aucun impôts sur les revenus locatifs grâce à l’amortissement du bien qui se déduit chaque année des revenus locatifs. Il existe donc 2 façons de louer et donc de déclarer, en nu ou en meublé :

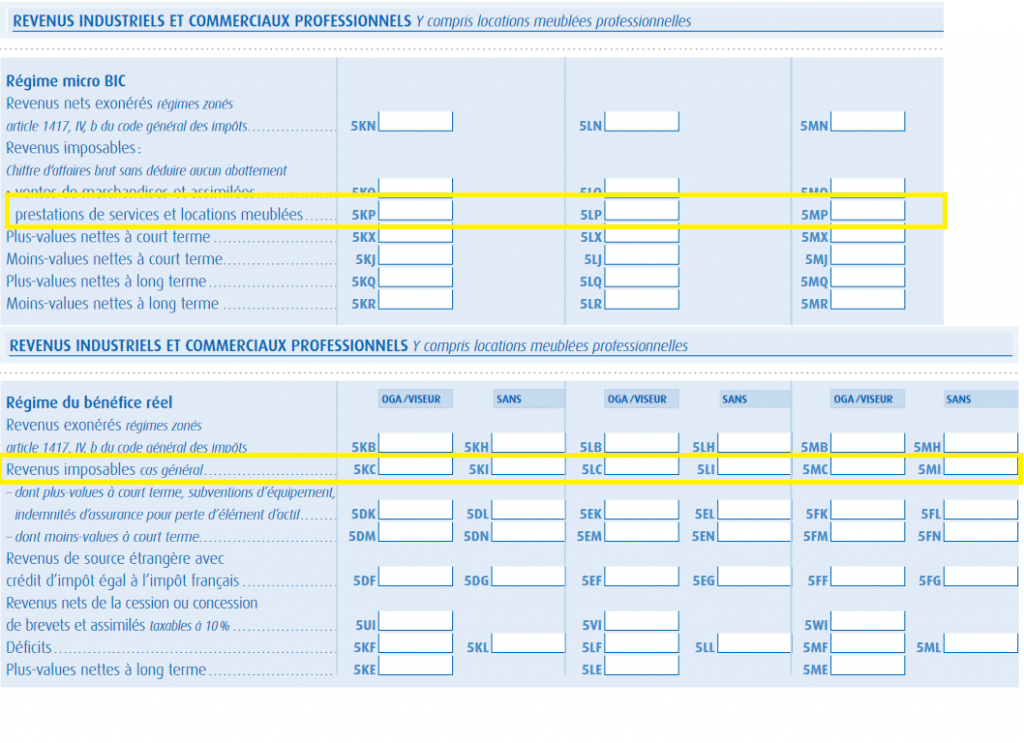

- Cas de la location nue : imposable dans la catégorie des revenus fonciers, soit au régime micro foncier, soit au régime réel.

- Le régime « micro foncier » s’applique si le montant brut des revenus fonciers n’excède pas 15 000 € (charges non comprises) au cours de l’année. Dans ce cas indiquez le montant brut des revenus fonciers perçus (hors charges incombant aux locataires) sur la déclaration 2042. Aucune déclaration annexe de revenus fonciers 2044 n’est à remplir. Un abattement de 30 % est alors appliqué automatiquement sur vos revenus fonciers.

- Le régime réel s’applique si les conditions du régime « micro foncier » ne sont pas remplies ou si vous avez opté pour le régime réel (attention : option irrévocable pendant 3 ans). Dans ce cas reportez sur la déclaration 2042 les résultats (bénéfices ou déficits) calculés sur la 2044

- Cas de la location meublée : le régime du réel simplifié permet de ne pas payer d’impôt dans la grande majorité des cas, alors qu’avec le régime par défaut du micro-BIC vous payez des impôts sur 50% des revenus locatifs

Check #3 Télédéclaration obligatoire pour les loueurs en meublé

Si vous êtes loueur en meublé au réel, vous êtes dans l’obligation de télétransmettre votre déclaration de revenus de location meublée, via la procédure EDI TDFC (Échange des Données Informatisées Transfert des Données Fiscales et Comptables) via votre expert-comptable.

Check #4 Quelles charges déduire de mes revenus au réel?

- Toutes les dépenses liées à l’exploitation de votre bien peuvent être déduites des recettes de votre activité. Tant que la charge est utile à l’exploitation et que vous avez un justificatif, il est possible de la déduire.

- Si vous achetez un bien et vous le mettez directement en location meublée vous pourrez déduire toutes les charges liées à l’acquisition notamment les frais de notaire, les frais d’agence et de chasseur, les frais de dossier bancaire pour obtention du crédit…

- L’amortissement de votre bien consiste à ventiler la valeur de ce bien en plusieurs composants (terrain, toiture, bâti ..), et à amortir ces composants via des durées d’amortissement spécifiques. L’amortissement de votre bien est difficilement calculable sans faire appel à un Expert-Comptable spécialisé en location meublée (à noter que vous pourrez faire déduire vos frais d’expertise-comptable, environ 300 Euros par an, de vos revenus dans le régime réel). Si vous souhaitez comparer le régime du micro bic ou le régime réel, remplissez ce formulaire et demandez une simulation gratuite à un des partenaires de confiance d’Immoneos pour estimer votre économie d’impôt.

Check #5 LMNP ou LMP?

Depuis la loi de Finance 2026, vous êtes LMP loueur en meublé professionnel lorsque les deux conditions suivantes sont remplies

- Vos recettes annuelles de location en meublé excèdent 23 000 € ;

- Ces recettes excèdent les autres revenus professionnels du foyer fiscal. À noter que les revenus des non-résidents perçus à l’étranger sont pas pris en compte dans ces revenus professionnels donc la plupart des expatriés dépassant 23 000 € de revenus locatifs vont rester cette année dans le statut LMNP.

Si vous gagnez plus de 23 000 € pensez à lire aussi notre étude sur qui est le meilleur comptable LMNP non-résidents

Check #6 Et les cotisations sociales ?

Si vos revenus locatifs sont de plus de 23 000 € en LMP, vous êtes tenu de payer des cotisations sociales sur votre résultat.

Attention, si vous êtes résident dans un état de l’EU/Suisse, le seul état compétent pour collecter vos cotisations sociales est votre état de résidence. Donc déclaration en local et imposition en local. Pour tous les autres pays, c’est la convention fiscale entre la France et le pays de résidence qui s’applique. Le plus souvent le cas des revenus locatifs n’est pas évoqué ; dans ce cas, vous devez cotiser en France, après de la SSI (Sécurité Sociale des Indépendants).

Le montant des cotisations sociales se calcule comme suit :

- Si votre résultat est nul ou négatif, c’est un forfait de +/- 1,000 Euros.

- S’il est positif le taux varie de 35 à 45% de votre résultat.

Bonne nouvelle: Ces cotisations permettent (sous certaines conditions de résultat et donc de cotisation) une couverture sociale en France (retraite, assurance santé).

Ce n’est pas un sujet facile. Tous les détails sont couverts dans le webinaire que nous avons organisé en février 2026 avec le cabinet Amarris. Il est de toutes façons recommandé de passer par un expert-comptable, ce qui vous coûte entre 250€ et 500€ par an suivant l’option que vous choisissez. Voir les comptables recommandés par les membres Immoneos ici.

Check #7 Économiser via le Taux Moyen d’imposition

Vous pouvez opter lors de la déclaration de revenus locatifs non-résident pour le calcul de votre impôt selon le taux moyen. Vous avez tout intérêt à opter pour ce dispositif. En effet, il ne vous sera appliqué que s’il vous est plus favorable. Pour ce faire, déclarez tous vos revenus mondiaux afin de permettre la détermination de votre taux moyen. À noter qu’en cas de revenus fonciers de source française et étrangère, le seuil de 15 000 € du régime micro-foncier est déterminé sur vos revenus locatifs mondiaux (en cas de dépassement, vous devrez donc opter pour le régime réel)

Check #8 Le prélèvement à la source

Les revenus immobiliers perçus par les résidents et non-résidents fiscaux de France entrent dans le champ du prélèvement à la source, prélevé chaque mois ou chaque trimestre. Le montant de l’acompte sera indiqué à l’issue de votre déclaration en ligne.

Check #9 Et l’IFI dans tout ça ?

Si vous êtes non-résident, vous êtes imposable à l’IFI dans le cas où vous détenez en France un patrimoine immobilier net (hors dettes immo) supérieur à 1,3 million d’euros. Dans ce calcul sont incluses les actions dans des sociétés immobilières (ie les SCPI).

Pour être totalement clair, si vous êtes non-résident au sens fiscal, tous les biens que vous détenez hors de France y compris les SCPI situées hors de France ne sont pas imposés à l’IFI.

L’Impôt sur la Fortune Immobilière (IFI) se déclare sur une déclaration annexe n°2042-IFI, en même temps que vos revenus. Voir ici nos conseils pour réduire votre IFI.

A noter que les LMP sont exonérés d’IFI si la location meublée constitue leur activité principale (autrement dit ils ne doivent pas par ailleurs être salariés ou exercer une autre profession à temps plein et ce quand bien même l’activité en meublé génère plus de 50% des revenus du foyer) et s’ils dégagent un résultat d’activité positif.

Pour aller plus loin, poursuivez votre lecture avec nos dossiers complets sur le même thème :

- Dans quelles villes investissent les expatriés ? (Étude Immoneos parue dans Les Échos et mise à jour régulièrement)

- Quels taux obtiennent les membres Immoneos pour leur crédit depuis l’étranger ?

- Comment diversifier de l’immobilier, en crowdfunding immobilier ou SCPI.