Depuis que David et moi avons lancé la communauté Immoneos, la question de la préparation de la retraite, donc de la diversification de son patrimoine au delà de l’immobilier locatif, revient souvent dans les discussions entre membres de la communauté Immoneos.

Tout à fait logique d’ailleurs puisque la plupart du temps les non-résidents ne cotisent pas au régime français de retraite via la CFE par exemple. Traditionnellement les membres Immoneos panache entre un investissement locatif, des parts de SCPI et des ETF.

>>OBTENEZ GRATUITEMENT VOTRE BILAN PATRIMONIAL ICI<<

Plus récemment est apparu le crowdfunding immobilier, une nouvelle forme d’investissement offrant à la fois un rendement élevé (généralement compris entre 8% et 12% net par an), un risque maitrisé par la diversification et les garanties sur chaque opération ainsi qu’une grande facilité pour investir depuis l’étranger puisque tout se fait en ligne puis est entièrement passif.

De nombreux membres posent des questions pour comprendre l’imposition et donc le revenu net d’impôt des investissements en SCPIs et Crowdfunding immobilier. Ces deux supports de type pierre papier présentent d’importantes différences, surtout en ce qui concerne leur imposition. C’est pourquoi nous avons souhaité vous proposer ce zoom fiscalité SCPI et Crowdfunding immobilier.

Rappel : qu’est-ce qu’une SCPI ?

Une SCPI est une Société Civile de Placement Immobilier non cotée en bourse dont l’objet est l’achat et la gestion de biens immobiliers locatifs.

Elle se présente sous la forme d’un fond. Quand vous investissez dans une SCPIs, vous devenez propriétaire de parts de ce fonds. Tout l’argent collecté auprès des investisseurs sert à acquérir puis gérer un patrimoine immobilier locatif.

Donc, outre l’achat des biens, la société qui gère la SCPI prend en charge de :

- La recherche des locataires,

- Les appels de loyers et le recouvrement,

- Le règlement des charges,

- La redistribution des revenus (en règle générale chaque trimestre) en fonction de la quantité de parts dont vous êtes propriétaire.

Afin d’effectuer de zoom fiscalité SCPI et Crowdfunding immobilier, petit rappel tout d’abord sur le crowdfunding immobilier.

Rappel : qu’est-ce que le crowdfunding immobilier ?

Le crowdfunding immobilier consiste à investir dans une opération immobilière :

- soit sous la forme d’un prêt auprès d’un promoteur ou d’une marchand de biens pour participer à son financement. On parle alors du financement de la dette de l’opérateur qui réalise l’opération immobilière,

- soit à une prise de parts en direct dans un projet immobilier. On parle d’investissement en equity puisque vous détiendrez des parts du projet.

Au moment de la souscription à un projet de crowdfunding immobilier, la plateforme vous communique toutes les informations aussi bien sur le type d’opération (dette ou equity), le nom de l’opérateur, les détails de l’opération, la durée, le rendement cible, l’évaluation du risque, les garanties financières etc

A titre d’exemple :

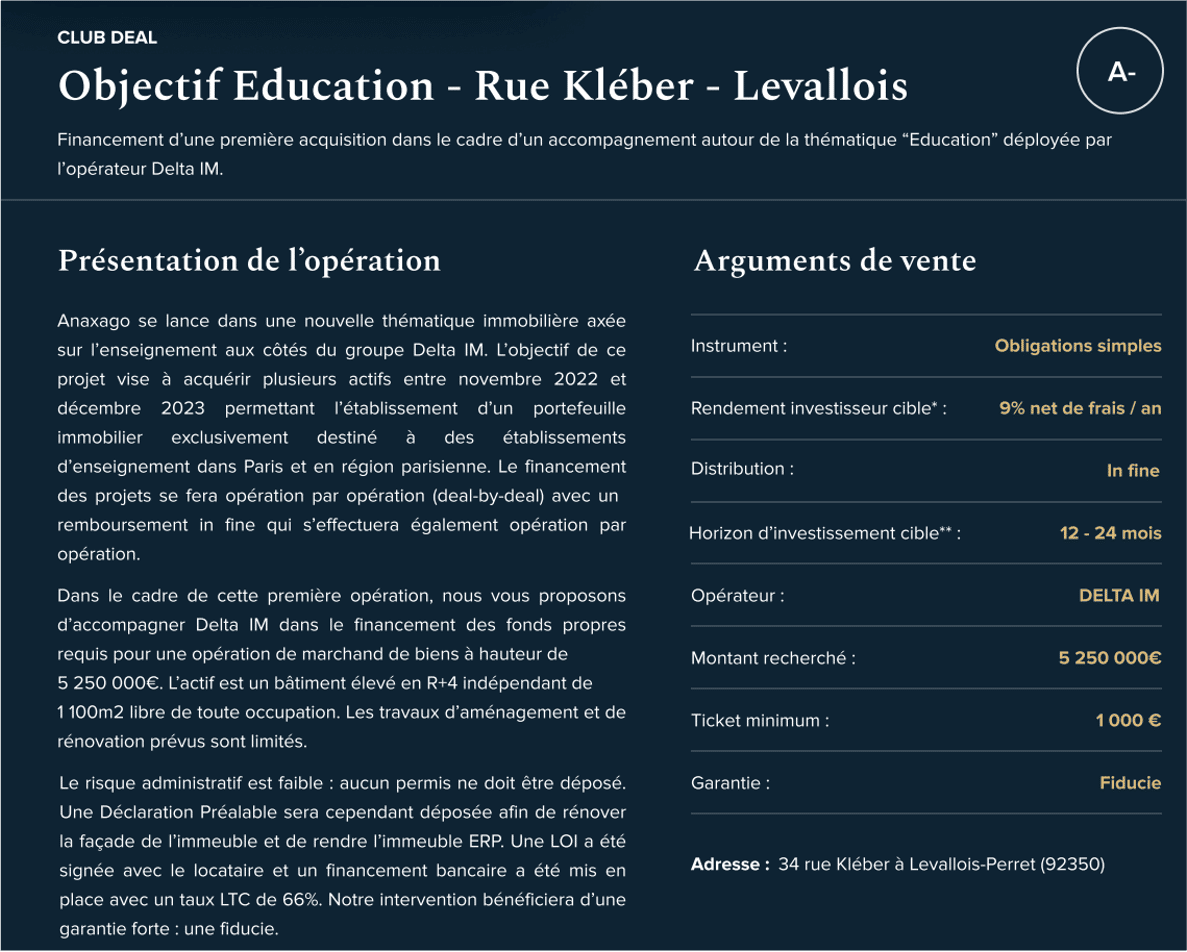

Pour cette opportunité situé Rue Kleber à Levallois, il s’agit du financement d’une partie des fonds propres, dont de la dette de l’opérateur. Celui-ci vous rémunèrera 9% net par an (avant impôt) et remboursera au bout de 24 mois. La garantie est très solide puisqu’il s’agit d’une fiducie.

Pour cette autre opportunité, le montage vous permet de rentrer en equity directement dans le projet. On parle alors d’un rendement cible puis celui-ci est variable suivant les facteurs de sortie de projet par le promoteur. Le rendement annuel cible est généralement plus élevé (11,4% par an pour cet exemple)

En investissant dans des opérations de crowdfunding immobilier, vous devenez le créancier du promoteur ou du marchand de biens auquel vous prêtez des fonds soit sous forme de dette ou d’equity pour réaliser l’opération immobilière.

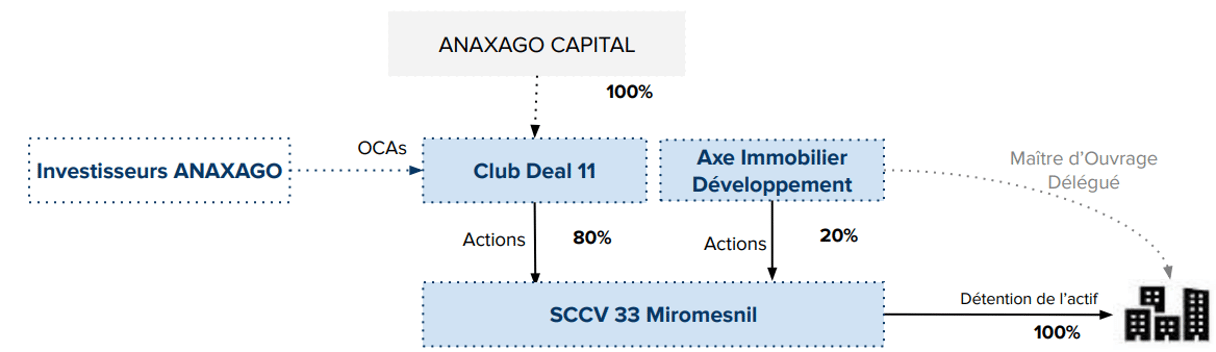

Le montage financier est totalement différent de celui des SCPIs. En effet dans le cas du crowdfunding immobilier vous détenez soit des Obligations ou bien des Obligations Convertibles en Action au sein d’une société créée pour chacune des opérations.

Dans l’exemple ci-dessus, vous détenez en direct des Obligations Convertibles en Actions dans la société Club Deal 11. C’est la société qui investit alors dans l’opération.

La bonne nouvelle est que ce montage vous protège puisque les Obligations sont à votre nom. Si la plateforme qui vous a permis de réaliser l’opération est rachetée voire disparait, les obligations restent à votre nom. Vous n’avez donc pas de risque de perte de votre actif.

L’autre bonne nouvelle est que c’est la fiscalité des revenus tirés des bénéfices à la revente d’obligations détenues au sein d’une société qui s’applique. Et comme détaillé plus loin, cela présente plusieurs avantages.

En synthèse d’un point de vue montage financier, les SCPIs et le crowdfunding immobilier sont totalement différents ce qui explique que leur imposition est également totalement différente.

La fiscalité du crowdfunding immobilier

Les personnes qui ne sont pas fiscalement domiciliées en France ne sont soumises à aucune imposition en France sur leur investissement en crowdfunding immobilier.

Toutefois vous serez soumis à l’imposition sur les revenus d’obligations dans vote pays de résidence fiscale.

Il s’agira donc de vous renseigner soit auprès d’un Conseiller en Investissement Participatif soit directement auprès des services fiscaux dans votre pays de résidence sur la taxation dans le cadre de revenus d’obligations.

Dans le cas où vous seriez résident fiscal français lorsque vous percevez les plus-values (retour en France par exemple), vous devrez simplement vous acquitter de la flat taxe de 30%.

Pas d’Imposition sur la Fortune Immobilière (IFI)

Les revenus générés par les investissements en crowdfunding immobilier ne sont pas non plus assujettis à l’IFI.

En conséquence, vous avez tout loisir de placer de l’argent en immobilier locatif et en parts de SCPI sans vous inquiéter de la somme totale de vos investissements en crowdfunding immobilier.

Nous avons d’ailleurs consacré un dossier spécifique où nous vous présentons 10 pistes permettant de réduire votre IFI. Il est à consulter en cliquant sur ce lien.

La fiscalité des SCPIs

Les revenus des SCPI sont considérés comme des revenus fonciers. En d’autres termes, les revenus que vous toucherez de vos SCPIs doivent être déclarés comme ceux d’un appartement loué en location nue. Vous pourrez toutefois déduire vos intérêts d’emprunt, frais de gestion, charges et taxe foncière.

Comme pour tous vos revenus depuis l’étranger vous serez, les revenus des SCPIs sont alors imposés au taux minimum de 20% dès le premier Euro jusqu’au seuil de 26 070 € de revenu net imposable pour l’ensemble de vos revenus (par part) et de 30% au-delà. Il faut ajouter les prélèvements sociaux actuellement de 17,2% soit un pourcentage total de 37,2% pour les premiers 26 070 € et 47,2% pour l’excédent, comme expliqué ici.

Par exemple si vous générez 10 000 euros de revenus issus de SCPI, et qu’après vos charges vous déclarez un revenue foncier de 7 500 Euros :

- Après une imposition à 20% + 17,2% de prélèvements sociaux, il vous restera 4 710 Euros

- Après une imposition des 30% + 17,2% de prélèvements sociaux, il vous restera 3 960 Euros

Alléger l’imposition en investissant dans des SCPIs Européennes

Il existe une particularité qui s’applique aussi bien à l’immobilier en direct qu’aux SCPIs que vous connaissez surement. C’est la fiscalité du pays où les actifs immobiliers sont localisés qui s’applique.

En d’autres termes, les loyers et revenus de SCPIs de biens détenus en Allemagne, Pays-Bas ou Espagne auront une fiscalisation en Allemagne, Pays-Bas et Espagne.

Et bien évidemment certaines SCPIs se sont spécialisées dans l’acquisition de biens exclusivement à l’étranger permettant ainsi de réduire l’imposition autour de 8% à 10%.

Il est donc important de bien analyser l’impact de la fiscalité sur vos investissements en SCPIs depuis l’étranger afin de maximiser votre rentabilité.

Imposition sur la Fortune Immobilière (IFI)

Si vous n’êtes pas résident fiscal en France, vous devez payer l’IFI uniquement sur les investissements immobiliers des SCPIs effectués sur le territoire français.

Autrement dit, si vous placez votre argent dans des SCPIs investissant dans des biens situés en dehors de France, l’IFI ne s’applique pas sur votre placement.

Dans le cas où la SCPI dans laquelle vous placez votre argent achèterait des biens en France et à l’étranger, l’IFI s’appliquera uniquement sur la valeur des investissements réalisés sur le sol français.

C’est une autre bonne raison pour laquelle les membres d’Immoneos s’intéressent en priorité aux SCPIs qui investissent hors de France.

La fiscalité sur les plus-values

Comme les résidents français, les non-résidents doivent payer l’impôt sur la plus-value générée par la revente de parts de SCPIs au titre des revenus fonciers.

La plus-value est déterminée par la différence entre le prix de cession des parts et le prix d’acquisition des parts majoré uniquement des frais d’acquisition réels. Les mêmes abattements pour durée de détention s’appliquent que pour la vente d’un bien.

Bien maitriser la fiscalité pour investir en SCPIs

À la lumière des principes exposés ci-dessus, vous comprenez qu’il est essentiel de bien maîtriser la fiscalité liée à votre situation personnelle actuelle et future avant de choisir dans quelles SCPIs investir. Aussi, il est souvent préférable de consulter un expert en la matière qui pourra notamment identifier la liste des SPCIs ‘hors France’ et vous aider à diversifier votre portefeuille de manière à la fois équilibrée et qui réponde à vos objectifs.

Conclusion de notre zoom fiscalité SCPI et Crowdfunding immobilier

Étant donné que le crowdfunding immobilier entre dans la catégorie des investissements financiers, la fiscalité des revenus qu’il génère est non seulement très différente mais surtout souvent bien plus légère que celle des SCPIs: il échappe à l’IFI et à l’imposition en France.

Quand vous investissez dans des SCPIs depuis l’étranger, d’un point de vue fiscal, les membres de la communauté Immoneos s’intéressent de préférence à des SCPIs Européennes hors de France comme Corum XL, Corum Eurion, Pierval Santé, Novapierre Allemagne…

Il existe de nombreuses autres différences entre le crowdfunding immobilier et les SCPIs qui n’ont pas été abordées dans ce zoom fiscalité SCPI et Crowdfunding immobilier. Notamment en ce qui concerne le niveau des frais, la liquidité du placement ou encore le temps de détention.

Pour continuer à explorer le sujet, consultez également :

- Notre dossier des 10 points pour comparer un investissement en SCPI ou en crowdfunding immobilier

- Les 6 avantages de l’investissement en SCPI

- Notre avis sur Louve Invest, le distributeur de SCPI qui offre du cash-back

- Notre article Aucun impôt sur les revenus locatifs